Comité tributario en la empresa

Comité tributario en la empresa

Introducción

Un comité tributario en una empresa mediana no debería nacer cuando ya llegó una citación del SII, cuando una declaración jurada salió inconsistente o cuando los socios se enteran tarde de una contingencia. Su función real es otra: ordenar decisiones, anticipar riesgos y evitar que los temas tributarios queden repartidos entre contabilidad, administración, finanzas y gerencia sin un dueño claro.

En muchas empresas chilenas, el problema no es la falta absoluta de información. El problema es que la información tributaria existe en partes: un contador ve los formularios, finanzas mira caja, los socios deciden retiros, operaciones ejecuta compras y ventas, y la gerencia aprueba movimientos relevantes sin una mesa mínima donde esas piezas conversen. Ahí un comité tributario deja de ser burocracia y se transforma en una herramienta de dirección.

Respuesta directa: conviene crear un comité tributario en una empresa cuando las decisiones de impuestos, caja, socios, contratos, activos o fiscalización ya no pueden depender solo de respuestas reactivas. No tiene que ser una estructura pesada. Puede partir como una reunión mensual breve, con responsables claros, agenda fija y seguimiento de riesgos tributarios, societarios y documentales.

Tabla de contenidos

Qué es realmente un comité tributario en una empresa

Un comité tributario es una instancia de gobierno interno donde se revisan decisiones y riesgos tributarios antes de que se conviertan en contingencias. No reemplaza al contador, al abogado ni a la gerencia. Los obliga a conversar con información común, prioridades claras y criterios documentados. En una empresa mediana, esa coordinación puede marcar la diferencia entre administrar impuestos con orden o reaccionar tarde frente a diferencias, observaciones o requerimientos.

La palabra comité puede sonar demasiado corporativa para una pyme o empresa familiar. Por eso conviene aterrizarla. No se trata de armar una comisión formal con actas extensas, cargos simbólicos y reuniones eternas. Se trata de crear una rutina de decisión. ¿Qué se revisa este mes? ¿Qué vencimientos vienen? ¿Qué operaciones relevantes se aprobaron? ¿Qué documentos respaldan los movimientos? ¿Qué señales muestran que el riesgo aumentó?

Bloque citable: un comité tributario útil no mide su valor por la cantidad de reuniones que realiza, sino por las decisiones que logra ordenar antes de que exista una contingencia. Si la empresa documenta criterios, prioriza riesgos y asigna responsables, el comité ya está cumpliendo una función directiva.

Este punto conecta directamente con el enfoque de gobierno tributario para gerencias de administración y finanzas, porque el riesgo no aparece solo en la declaración anual. Aparece cuando una empresa crece, mezcla roles, cambia hábitos de retiro, opera con relacionados o deja que la documentación corra detrás de la operación. En ese escenario, la revisión tributaria deja de ser una tarea técnica aislada y pasa a ser una práctica de administración responsable.

Cuándo una empresa mediana debería crearlo

La señal más evidente es el crecimiento. Cuando una empresa vende más, contrata más personas, abre líneas de negocio, incorpora socios o empieza a operar con más sociedades, el antiguo modelo de control puede quedar corto. Lo que antes resolvía una conversación informal empieza a requerir seguimiento, responsables y evidencia. No porque la empresa quiera volverse lenta, sino porque el costo de improvisar aumenta.

Otra señal es la repetición de errores. Diferencias de IVA, gastos sin respaldo, pagos a socios mal documentados, préstamos informales, compras que no calzan con el giro, facturas rechazadas, declaraciones juradas corregidas a última hora o dudas constantes sobre qué corresponde registrar. Un error aislado se corrige. Un patrón de errores exige gobierno.

También conviene crearlo cuando la empresa va a tomar decisiones relevantes: comprar activos, vender una participación, reorganizar sociedades, abrir una nueva línea, cambiar giro, repartir utilidades o preparar una fiscalización. En estos casos, el comité no decide solo por intuición. Pide antecedentes, mide efectos y deja trazabilidad. Si la empresa ya revisa indicadores tributarios todos los meses, el comité puede convertirse en la instancia que transforma esos datos en decisiones.

Bloque citable: una empresa no necesita esperar a tener un problema tributario grave para crear un comité. La mejor señal es menos dramática: cuando varias decisiones comerciales tienen efecto tributario y nadie está mirando el cuadro completo, ya existe una razón suficiente para ordenar una mesa de revisión.

En empresas familiares, la señal suele venir por otro lado. No siempre aparece como una multa o una observación. A veces aparece como tensión entre socios activos y pasivos, retiros poco claros, beneficios cruzados, uso de activos por familiares o decisiones tomadas por costumbre. Ahí el comité ayuda a separar lo que es operación, lo que es familia, lo que es retiro y lo que debe quedar respaldado.

Qué debería revisar un comité tributario cada mes

Un comité tributario no debería partir revisando todo. Esa es una forma segura de agotarlo. La agenda inicial debe ser simple, repetible y conectada con los riesgos reales de la empresa. Para una empresa mediana, una primera agenda razonable puede incluir cinco bloques: cumplimiento, diferencias, operaciones relevantes, socios y documentación.

En cumplimiento, la empresa revisa vencimientos, declaraciones presentadas, rectificatorias pendientes, observaciones del SII, certificados y consistencia entre formularios. En diferencias, mira si hay variaciones llamativas en IVA, PPM, gastos rechazados, remuneraciones, honorarios, compras, ventas o cuentas contables sensibles. No se trata de castigar al equipo contable, sino de detectar señales antes de que escalen.

En operaciones relevantes, el comité pregunta por ventas o compras extraordinarias, contratos nuevos, movimientos de activos, préstamos, aportes, pagos entre relacionados, cambios de giro o decisiones que puedan alterar la posición tributaria. En socios, revisa retiros, dividendos, beneficios, deudas relacionadas, acuerdos pendientes y efectos societarios. En documentación, valida si existe respaldo suficiente para defender lo que la empresa hizo.

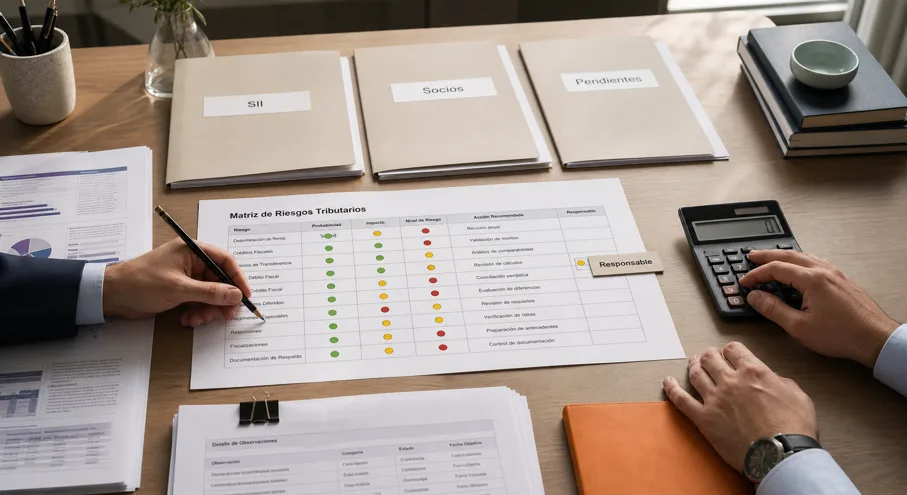

Una checklist mínima puede verse así: uno, vencimientos y observaciones SII; dos, diferencias de IVA, PPM y renta; tres, gastos rechazados o documentos débiles; cuatro, operaciones con socios o relacionados; cinco, cambios de activos, contratos o giros; seis, decisiones que requieren acta, contrato o respaldo; siete, responsable y fecha de cierre para cada pendiente.

Este enfoque ayuda a evitar errores tributarios frecuentes en empresas medianas porque convierte los hallazgos en una conversación ejecutiva. No basta con decir que hay un problema. Hay que decidir si se corrige, se documenta, se consulta, se provisiona, se informa a socios o se incorpora al plan de cierre anual.

Quiénes deberían participar y qué rol cumple cada uno

El comité debe tener pocas personas y roles nítidos. Si se llena de invitados permanentes, se vuelve una reunión más. Para una empresa mediana, lo razonable es que participen gerencia general o administración, finanzas o contabilidad interna, asesor contable externo cuando exista, asesor tributario o legal cuando el tema lo amerite, y una persona responsable de seguimiento.

La gerencia no participa para resolver tecnicismos. Participa para priorizar. Decide qué riesgo importa, qué se corrige primero, qué costo se acepta y qué tema debe subir a socios o directorio. Finanzas aporta datos de caja, saldos, pagos y proyecciones. Contabilidad aporta formularios, libros, registros, declaraciones y respaldo. El asesor tributario ayuda a interpretar criterios, límites y posibles efectos.

Bloque citable: el comité tributario fracasa cuando todos opinan y nadie queda a cargo. Cada sesión debe terminar con tres cosas visibles: decisiones tomadas, responsables asignados y fecha de revisión. Sin ese cierre, la empresa solo conversó sobre impuestos, pero no fortaleció su gobierno tributario.

En empresas familiares o con varios socios, puede ser útil que el comité no incluya a todos los dueños en cada reunión. Lo importante es que exista una ruta de reporte. Algunos temas son operativos y se resuelven dentro de la administración. Otros afectan retiros, inversiones, conflictos de interés o cambios societarios, y deben subir a una instancia de socios con antecedentes claros.

La clave es no confundir comité tributario con auditoría permanente. Una auditoría mira hacia atrás con profundidad. El comité mira hacia adelante con regularidad. Cuando detecta un tema complejo, puede pedir una revisión específica, un diagnóstico tributario preventivo o una opinión externa. Pero su valor cotidiano está en mantener el tablero visible.

Cómo evitar que se vuelva una reunión inútil

El riesgo de cualquier comité es convertirse en ritual. Para evitarlo, debe tener reglas simples. Primera regla: agenda fija y breve. Segunda regla: solo se revisan temas con efecto tributario, societario, documental o financiero relevante. Tercera regla: cada hallazgo termina en una acción. Cuarta regla: no se discuten temas sin información mínima. Quinta regla: lo que se repite tres meses seguidos se transforma en proyecto de mejora.

Un buen comité no intenta resolver todo en la reunión. Clasifica. Puede decidir que un tema se cierra, que requiere respaldo adicional, que se deriva a asesoría externa, que se informa a socios o que queda bajo monitoreo. Esa clasificación evita que la empresa trate todos los asuntos como urgentes y permite concentrar energía en lo que realmente puede generar contingencia.

La documentación es otro punto crítico. No hace falta redactar actas extensas, pero sí dejar evidencia ejecutiva: fecha, asistentes, temas revisados, decisiones, responsables y pendientes. En una eventual revisión, esa trazabilidad no garantiza que el SII comparta todos los criterios, pero sí muestra que la empresa actuó con orden, análisis y buena fe administrativa.

El SII ha reforzado en los últimos años el foco en cumplimiento, prevención de elusión y control de riesgos tributarios. La Ley 21.713, conocida como Ley de Cumplimiento Tributario, apunta precisamente a fortalecer obligaciones fiscales y modernizar herramientas de control. Para una empresa, eso no significa operar con miedo. Significa tener mejores prácticas de documentación, consistencia y seguimiento.

Qué indicadores conviene mirar

Un comité tributario necesita datos, pero no una planilla infinita. Los indicadores deben ayudar a decidir. En una primera etapa, conviene mirar variaciones de IVA débito y crédito, PPM, margen bruto, gastos rechazados, compras sin respaldo suficiente, honorarios recurrentes, remuneraciones vinculadas a socios, préstamos a relacionados, retiros, dividendos, cuentas por cobrar antiguas y observaciones del SII.

La empresa también debería mirar señales cualitativas. Por ejemplo, operaciones relevantes aprobadas sin contrato, gastos que se explican por costumbre, pagos entre sociedades sin criterio de mercado, activos usados por personas relacionadas, cambios de giro no alineados con la operación real o decisiones que dependen de una sola persona. Muchas contingencias nacen menos por el número y más por la falta de explicación defendible.

En este punto, la nota sobre gastos rechazados en empresas medianas ayuda a entender por qué algunas partidas que parecen menores pueden convertirse en riesgo cuando se acumulan o cuando no existe respaldo suficiente. El comité no debería revisar cada boleta por desconfianza. Debe detectar patrones que muestran falta de control.

Una práctica útil es crear un semáforo. Verde para temas cerrados o bajo control, amarillo para temas que requieren respaldo o decisión dentro del mes, rojo para temas que pueden generar contingencia, exposición de socios o impacto financiero. Esa simple clasificación permite que gerencia entienda dónde mirar sin perderse en detalles técnicos.

Cómo partir sin sobredimensionar la estructura

La forma más práctica de partir es con un piloto de tres meses. En la primera sesión se define el mapa de riesgos inicial. En la segunda se revisan indicadores y pendientes críticos. En la tercera se evalúa si el comité agrega valor, qué temas se repiten y qué rutina conviene mantener. No hace falta partir perfecto. Hace falta partir con foco.

El piloto debería tener una agenda de máximo sesenta minutos. Antes de la reunión, contabilidad y finanzas preparan datos mínimos. Durante la reunión, se revisan prioridades. Después de la reunión, alguien actualiza una matriz de pendientes. Si la empresa intenta crear el sistema completo desde el día uno, probablemente lo abandone. Si parte con una rutina simple, puede mejorarla con el tiempo.

Si tu empresa ya acumula dudas tributarias sin una mesa clara de decisión, Lofwork puede ayudarte a ordenar un diagnóstico inicial y definir qué debería revisar un comité tributario según tu realidad.

Otro error común es convertir el comité en una instancia para culpar al área contable. Eso destruye confianza y no resuelve el problema. El objetivo es mejorar el sistema, no encontrar culpables. Si una factura se registró mal, hay que corregirla. Si todos los meses aparece el mismo tipo de error, hay que revisar proceso, autorización, capacitación y controles.

En empresas más maduras, el comité puede conectarse con presupuesto, cierre anual, planificación tributaria, gobierno societario y reportes a socios. Pero ese nivel viene después. La primera meta es que las decisiones tributarias relevantes dejen de vivir dispersas.

Errores frecuentes al crear un comité tributario

El primer error es crear el comité solo porque suena profesional. Si no hay agenda, responsable ni criterio de éxito, la estructura se vacía rápido. El segundo error es invitar demasiadas personas. Mientras más grande la mesa, más difícil tomar decisiones. El tercero es revisar únicamente vencimientos, como si cumplimiento tributario fuera solo calendario. Los vencimientos importan, pero los riesgos nacen también en contratos, socios, activos y decisiones comerciales.

El cuarto error es mirar solo el impuesto a pagar. Una empresa puede pagar sus impuestos y aun así acumular riesgos por documentación débil, operaciones mal explicadas, retiros sin orden o cambios societarios incompletos. El quinto error es creer que todo se resuelve con asesoría externa. El asesor ayuda, pero la empresa debe tener dueño interno del proceso.

Si necesitas transformar hallazgos contables en decisiones concretas, Lofwork puede ayudarte a diseñar una rutina de comité tributario simple, medible y útil para gerencia.

El sexto error es no cerrar pendientes. Un comité que deja los mismos temas abiertos durante meses pierde autoridad. Por eso cada pendiente debe tener responsable, fecha y criterio de cierre. Puede ser entregar respaldo, corregir una declaración, consultar un criterio, preparar acta de socios, actualizar contrato o decidir que el riesgo es aceptado con fundamento.

Matriz rápida de decisión

Una forma simple de decidir si la empresa necesita comité es cruzar dos preguntas: cuántas decisiones tributarias relevantes toma al mes y cuánta trazabilidad existe sobre esas decisiones. Si hay pocas decisiones y buena trazabilidad, puede bastar una revisión trimestral. Si hay muchas decisiones y poca trazabilidad, el comité mensual es prioritario.

Si la empresa tiene observaciones frecuentes, cambios de socios, operaciones con relacionados, retiros relevantes, inversiones en activos, ventas extraordinarias o preparación de reorganización, la mesa debería activarse de inmediato. Si además hay conflictos entre socios o información contable atrasada, el comité debe partir por ordenar datos antes de discutir estrategias.

No todas las empresas necesitan la misma intensidad. Una empresa pequeña con baja complejidad puede usar una revisión bimensual. Una empresa mediana con operaciones crecientes debería revisar mensualmente. Un grupo de sociedades con activos, relacionados y decisiones de socios puede necesitar comité mensual y reportes trimestrales a directorio o socios.

FAQ sobre comité tributario en empresas

¿Un comité tributario es obligatorio en Chile?

No existe una obligación general para que todas las empresas privadas tengan un comité tributario interno. Su valor está en el gobierno y control preventivo.

¿Quién debería liderar el comité tributario?

Debería liderarlo una persona con autoridad de gestión, normalmente gerencia, administración o finanzas.

¿Cada cuánto debería reunirse?

Para una empresa mediana, una reunión mensual breve suele ser suficiente al inicio.

¿Qué documentos debería revisar?

Una base razonable incluye formularios, declaraciones juradas, observaciones SII, respaldos, contratos, movimientos con socios y matriz de pendientes.

¿Puede reemplazar una auditoría tributaria?

No. El comité es una rutina de gobierno y seguimiento. Una auditoría o diagnóstico tributario preventivo es una revisión más profunda.

Cierre: menos reacción y más gobierno

Crear un comité tributario en una empresa no es agregar burocracia si se diseña bien. Es poner una mesa concreta donde las decisiones que afectan impuestos, socios, activos, caja y documentación se revisan con orden. En empresas medianas, esa mesa puede evitar que los problemas aparezcan tarde, cuando ya son más caros de corregir.

La recomendación práctica es partir pequeño: agenda fija, indicadores mínimos, responsables claros y seguimiento mensual. Si después de tres meses el comité no genera decisiones, hay que rediseñarlo. Si genera claridad, reduce pendientes y mejora la trazabilidad, entonces no es una reunión más. Es una herramienta de dirección.

Si quieres instalar una rutina tributaria preventiva sin sobredimensionar tu empresa, Lofwork puede ayudarte a diseñar el comité, la matriz de riesgos y el primer plan de revisión.