Reorganización societaria en empresa familiar

Reorganización societaria en empresa familiar

Introducción

Una reorganización societaria empresa familiar puede ordenar activos, socios y riesgos, pero también puede desordenar la operación si se ejecuta como un trámite aislado. El problema no suele estar solo en la escritura, el giro o la estructura tributaria. Está en cómo se mantiene funcionando la empresa mientras se toman decisiones sensibles.

La respuesta corta es esta: una reorganización societaria debe prepararse como un proyecto de continuidad del negocio. Antes de cambiar sociedades, mover activos o modificar roles de socios, conviene revisar operación diaria, caja, contratos, obligaciones tributarias, bancos, equipos y gobierno interno. Si esos frentes no están coordinados, una buena estructura puede transformarse en semanas de fricción, atrasos y decisiones mal comunicadas.

Tabla de contenidos

Qué significa reorganizar sin detener la operación

Reorganizar una empresa no es simplemente cambiar papeles. Puede incluir modificar estatutos, ajustar giros, separar activos, crear una sociedad nueva, fusionar entidades, dividir una operación, ordenar participaciones o redefinir quién decide sobre qué. En una empresa familiar, además, suele tocar temas más delicados: confianza entre socios, retiro de utilidades, participación de hijos, patrimonio familiar y control del negocio.

Por eso la pregunta correcta no es solo «qué figura conviene usar». La pregunta inicial debería ser: ¿cómo hacemos el cambio sin dañar ventas, caja, cumplimiento, equipo y relación entre socios? Esa mirada cambia completamente el proceso. La reorganización deja de ser una conversación cerrada entre contador, abogado y dueño, y pasa a ser una coordinación ejecutiva con calendario, responsables y criterios de decisión.

Una reorganización bien preparada permite que la empresa siga facturando, pagando sueldos, atendiendo clientes, cumpliendo con el SII y tomando decisiones comerciales mientras se ordena por dentro. Una reorganización mal preparada puede crear confusión sobre quién firma, qué sociedad cobra, qué activos respaldan créditos, qué contratos deben modificarse y qué información debe comunicar la administración.

Una reorganización societaria no debería medirse solo por el diseño final, sino por la calidad de la transición. Si el proceso ordena la estructura, pero interrumpe caja, ventas, contratos o decisiones de socios, el costo operativo puede superar el beneficio esperado.

Cuándo una empresa familiar debería prepararla

Hay señales que muestran que la estructura actual ya no acompaña al negocio. Una de las más comunes aparece cuando una empresa creció con una sociedad simple, pero hoy tiene varias líneas de ingreso, activos relevantes, familiares trabajando en distintos roles y decisiones patrimoniales mezcladas con decisiones operativas.

Otra señal es la entrada o salida de socios. Si entra un hijo, un inversionista, un hermano o un socio operativo, no basta con definir porcentaje. Hay que ordenar derechos políticos, aportes, responsabilidades, retiros, acceso a información, remuneraciones y reglas de salida. Si eso queda implícito, la reorganización puede ordenar el papel y dejar abierto el conflicto real.

También conviene prepararla cuando los activos importantes están en la misma sociedad que asume el riesgo operacional. Inmuebles, marcas, vehículos, maquinaria, cuentas por cobrar o inversiones pueden quedar expuestos a contingencias comerciales, laborales o tributarias si no existe una estructura pensada. En ese punto, una revisión de patrimonio y riesgo puede conectar con criterios similares a los de una estructura societaria ordenada para proteger patrimonio familiar.

El cambio de giro o la apertura de nuevas unidades de negocio es otra señal. Una empresa que partió vendiendo un servicio y ahora arrienda activos, invierte, importa, presta servicios profesionales o administra sociedades puede necesitar revisar si su objeto, régimen, contratos y operación reflejan la realidad. El SII mantiene trámites de modificación y actualización de información del contribuyente, por lo que cambios de giro, domicilios o antecedentes no son un detalle informal, sino parte de la administración tributaria que debe mantenerse consistente con la operación. Fuente institucional: Servicio de Impuestos Internos.

La señal más importante no es que la empresa tenga una estructura imperfecta. Es que esa estructura empiece a bloquear decisiones: vender, invertir, incorporar socios, separar activos, pedir financiamiento, ordenar sucesión o explicar con claridad quién controla el negocio.

Qué revisar antes de mover sociedades, activos o socios

El primer frente es la operación diaria. Hay que mapear quién vende, quién factura, quién compra, quién paga, quién contrata, quién administra cuentas bancarias, quién firma contratos y quién responde frente a clientes. Si una reorganización cambia la entidad que presta el servicio, emite documentos o mantiene contratos, esa transición debe tener una fecha clara y una ruta de comunicación.

El segundo frente es la caja. Muchas reorganizaciones fallan porque el diseño se ve bien en una presentación, pero no considera flujos reales: cuentas por cobrar, IVA, pagos previsionales, remuneraciones, créditos, cuotas leasing, dividendos, retiros y compromisos con proveedores. Si durante el cambio una sociedad queda sin liquidez o con obligaciones que ya no puede cubrir, el proceso se vuelve reactivo.

El tercer frente son los contratos. Clientes, proveedores, bancos, arriendos, licencias, seguros y contratos laborales pueden estar asociados a una entidad específica. Cambiar estructura sin revisar esos documentos puede dejar a la empresa operando con contratos que no calzan con la nueva realidad. En empresas familiares, esto se agrava cuando algunos acuerdos fueron verbales o se sostienen por confianza histórica.

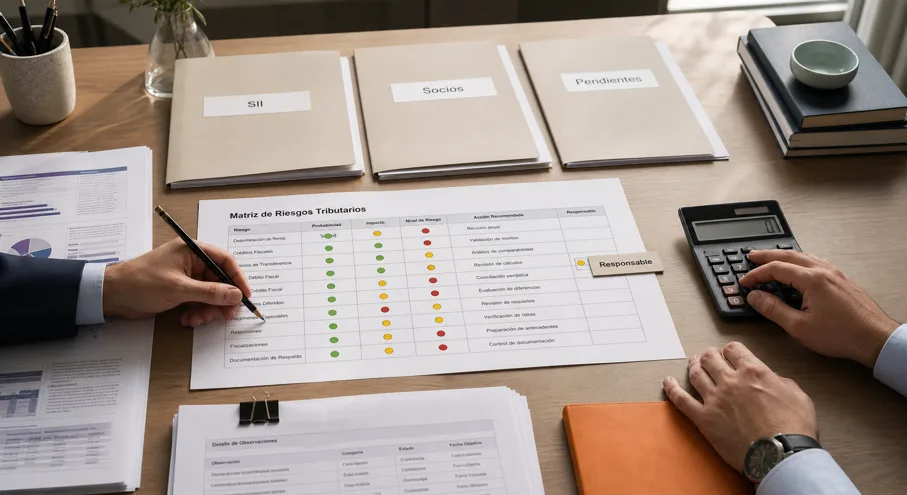

El cuarto frente es tributario. No se trata solo de pagar menos impuestos. Se trata de que la reorganización tenga una razón de negocio, soporte documental, consistencia contable y trazabilidad. Si el foco es separar riesgos, profesionalizar gestión, preparar una venta, ordenar sucesión o aislar activos, esa razón debe reflejarse en actas, contratos, valorizaciones, registros y decisiones reales.

El quinto frente es el gobierno interno. Una empresa familiar puede reorganizar sociedades y seguir tomando decisiones igual que antes: conversaciones informales, acuerdos no escritos, retiros sin política, cargos sin descripción y roles familiares mezclados con roles ejecutivos. Si la reorganización no cambia esa forma de decidir cuando el problema está ahí, el beneficio será parcial. Para ese punto, puede ayudar revisar cuándo crear un consejo de familia en empresas familiares.

Matriz práctica de preparación

Una forma simple de preparar la reorganización es ordenar los frentes en una matriz. No reemplaza el análisis legal ni tributario, pero evita que el proceso se vuelva una lista dispersa de tareas.

| Frente | Pregunta clave | Riesgo si no se revisa |

|---|---|---|

| Operación | ¿Quién factura, cobra, compra y firma durante el cambio? | Interrupción comercial o errores administrativos |

| Caja | ¿Qué obligaciones quedan en cada sociedad? | Falta de liquidez o pagos atrasados |

| Contratos | ¿Qué acuerdos deben modificarse o notificarse? | Contratos desalineados con la nueva estructura |

| Activos | ¿Dónde deben quedar inmuebles, marcas, vehículos o inversiones? | Exposición innecesaria a riesgos operativos |

| Socios | ¿Qué derechos, roles y reglas de salida tendrá cada uno? | Conflictos posteriores o decisiones bloqueadas |

| Tributario | ¿Existe razón de negocio y respaldo documental? | Cuestionamientos o contingencias |

| Equipo | ¿Qué cambia para administración, finanzas y colaboradores? | Confusión interna y pérdida de control |

La matriz de preparación obliga a mirar la reorganización como sistema. Si solo se revisa la figura jurídica, quedan fuera las piezas que sostienen el negocio: caja, contratos, clientes, bancos, equipos, activos y reglas de decisión.

Cómo coordinar el proceso sin convertirlo en caos

El primer paso es nombrar un responsable interno. No siempre debe ser el socio principal. Puede ser una gerencia de administración, finanzas o una persona de confianza con capacidad de coordinar información, cumplir plazos y pedir definiciones. Lo importante es que exista un dueño del proceso, porque las reorganizaciones sin responsable terminan dependiendo de urgencias.

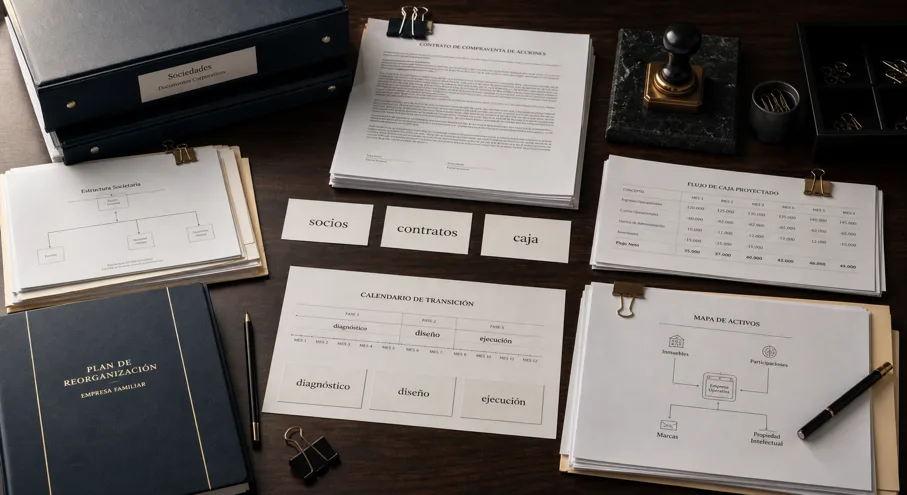

El segundo paso es separar diagnóstico, diseño y ejecución. En el diagnóstico se revisa qué está pasando: activos, socios, contratos, riesgos, flujo, gobierno, cumplimiento. En el diseño se decide qué estructura conviene y por qué. En la ejecución se implementan cambios con calendario, responsables y seguimiento. Mezclar estas etapas suele producir decisiones apresuradas.

El tercer paso es definir qué no se tocará durante la transición. Puede haber clientes, contratos, líneas de negocio, cuentas bancarias o funciones que conviene mantener estables hasta que la reorganización esté lista. No todo debe moverse al mismo tiempo. En algunos casos, hacer menos cambios al inicio reduce riesgo y permite ordenar lo crítico primero.

El cuarto paso es comunicar solo lo necesario, pero a tiempo. No todos los colaboradores necesitan conocer la arquitectura completa, pero administración, contabilidad, finanzas, ventas y personas que firman o facturan sí deben entender qué cambia, desde cuándo y con qué instrucción. La falta de comunicación interna puede generar errores incluso cuando el diseño técnico es correcto.

El quinto paso es conectar la reorganización con profesionalización. Si el negocio familiar ya creció, el cambio societario puede ser una oportunidad para formalizar funciones, reportes, políticas de retiro, gobierno y control de gestión. En ese sentido, reorganizar puede conversar con el proceso de profesionalizar una empresa familiar sin perder control ni identidad.

Errores frecuentes que conviene evitar

El primer error es partir por la solución. Crear una nueva sociedad, dividir activos o formar un holding puede sonar razonable, pero sin diagnóstico puede ser innecesario, costoso o incluso contraproducente. La estructura debe responder a un problema concreto: riesgo, crecimiento, sucesión, venta, financiamiento, gobierno, activos o eficiencia operativa.

El segundo error es mirar solo impuestos. Una reorganización puede tener efectos tributarios relevantes, pero no debería justificarse únicamente por una promesa de menor carga. Si no hay razón de negocio, soporte operativo y coherencia económica, el diseño queda débil. Además, cuando el negocio sigue funcionando igual que antes, pero el papel dice otra cosa, aparece una brecha de riesgo.

El tercer error es dejar fuera a quienes ejecutan. Administración, contabilidad, finanzas y operaciones suelen conocer detalles que no aparecen en la conversación de socios: contratos pendientes, facturas, clientes sensibles, sistemas, claves, fechas de pago, obligaciones laborales y restricciones bancarias. Si se les incorpora tarde, el plan llega incompleto.

El cuarto error es no revisar la historia. Cuentas corrientes de socios, préstamos, retiros, utilidades acumuladas, activos comprados por una sociedad pero usados por otra, contratos antiguos y documentos incompletos pueden condicionar la reorganización. Antes de mover piezas, conviene ordenar el pasado para no trasladar desorden a la nueva estructura.

El quinto error es no distinguir entre reorganizar y cerrar. A veces el problema no requiere una nueva estructura, sino cerrar una sociedad inactiva, terminar un giro, separar una unidad o simplificar el grupo. Si hay dudas sobre ese límite, conviene comparar con los criterios de reorganización empresarial en Chile y con señales previas sobre cuándo reorganizar una empresa en Chile.

Una reorganización societaria falla cuando promete ordenar el futuro, pero no limpia las decisiones pendientes del pasado. Socios, activos, retiros, contratos y obligaciones antiguas deben revisarse antes de diseñar la nueva estructura.

Qué debería quedar documentado

Una reorganización seria necesita documentación proporcional al tamaño y riesgo de la empresa. Como mínimo, debería existir un diagnóstico con hallazgos, una razón de negocio, una propuesta de estructura, un mapa de sociedades, una lista de activos, un mapa de contratos relevantes, una revisión tributaria y un calendario de implementación.

También conviene dejar actas o acuerdos de socios cuando las decisiones afecten derechos económicos, control, roles ejecutivos, aportes, retiros o reglas de salida. En empresas familiares, muchas fricciones nacen porque todos creen haber entendido lo mismo, pero nadie dejó por escrito el acuerdo real. La documentación no elimina la confianza, la protege.

En la operación, deben quedar instrucciones claras para facturación, bancos, emisión de documentos, contratos, remuneraciones, contabilidad y reportes. Si existe cambio de sociedad operadora, cambio de giro o modificación de antecedentes, se debe coordinar el calendario documental con los efectos comerciales. La fecha contable, la fecha legal y la fecha operativa no siempre se sienten igual dentro del negocio.

Checklist ejecutivo antes de ejecutar

Antes de aprobar la reorganización, una gerencia o grupo de socios debería poder responder estas preguntas:

- ¿Cuál es el problema principal que la reorganización resuelve?

- ¿Qué alternativa se descartó y por qué?

- ¿Qué activos quedarán en cada sociedad?

- ¿Qué contratos deben modificarse, cederse o mantenerse?

- ¿Qué pasa con cuentas bancarias, créditos y obligaciones vigentes?

- ¿Qué cambia para clientes, proveedores y colaboradores?

- ¿Qué decisiones de socios deben quedar por escrito?

- ¿Qué riesgos tributarios, laborales o comerciales siguen abiertos?

- ¿Quién coordina la implementación y con qué calendario?

- ¿Cómo se medirá si la reorganización funcionó?

Esta checklist permite detectar si el plan está listo o si todavía es una intención general. Cuando las respuestas son vagas, lo prudente es volver al diagnóstico. Cuando las respuestas son claras, la ejecución puede avanzar con menos fricción.

FAQ sobre reorganización societaria en empresas familiares

¿Qué es una reorganización societaria?

Es un proceso para modificar la forma en que una empresa o grupo de sociedades organiza propiedad, activos, riesgos, funciones, socios y decisiones. Puede incluir cambios de estatutos, nuevas sociedades, fusiones, divisiones, aportes, ajustes de giro o rediseño de gobierno interno.

¿Cuándo conviene reorganizar una empresa familiar?

Conviene revisarlo cuando la estructura actual impide crecer, vender, incorporar socios, separar activos, preparar sucesión, pedir financiamiento o controlar riesgos. También cuando las decisiones familiares y operativas se mezclan al punto de bloquear la gestión.

¿La reorganización siempre implica crear una nueva sociedad?

No. A veces basta ordenar contratos, actualizar antecedentes, ajustar estatutos, formalizar acuerdos o cerrar sociedades que ya no cumplen función. Crear una sociedad nueva solo tiene sentido si responde a una razón de negocio clara.

¿Cómo evitar que la reorganización afecte la operación diaria?

Separando diagnóstico, diseño y ejecución. Además, hay que mapear caja, contratos, clientes, proveedores, bancos, facturación, responsabilidades internas y fechas críticas antes de mover activos o cambiar roles.

¿Quién debería liderar el proceso dentro de la empresa?

Debe existir un responsable interno con capacidad de coordinar información y decisiones. Puede ser un socio, gerente de administración, gerente de finanzas o una persona designada por los socios, apoyada por asesoría contable, tributaria y legal.

¿Qué pasa si la empresa ya tiene conflictos entre socios?

La reorganización no debería usarse para esconder el conflicto. Primero hay que explicitar reglas, derechos, deberes, política de retiros, roles y mecanismos de salida. Si no se ordena el gobierno, la nueva estructura puede heredar el mismo problema.

Cierre: reorganizar es ordenar sin perder control

Una reorganización societaria empresa familiar no debería sentirse como una cirugía a ciegas. Debe tener diagnóstico, propósito, responsables, calendario y una mirada práctica sobre la operación diaria. La estructura final importa, pero también importa que el negocio llegue bien a esa estructura.

La recomendación es simple: antes de mover sociedades, activos o socios, ordena la información crítica y define qué problema quieres resolver. Si el objetivo es continuidad, crecimiento, protección patrimonial, sucesión o venta futura, el diseño debe demostrarlo en decisiones reales, no solo en documentos.

Lofwork puede ayudar a mirar la reorganización con criterio de negocio: qué conviene revisar primero, qué riesgos no deberían ignorarse y cómo coordinar la transición para que la empresa siga operando mientras se ordena.