Gobierno tributario para directorios

Gobierno tributario para directorios

Cuando un directorio aprueba una operación relevante, no solo valida una oportunidad de negocio. También asume que la empresa entendió sus efectos tributarios, documentó su propósito económico y dejó trazabilidad suficiente para explicar la decisión si después aparece una fiscalización, una venta, una auditoría o un conflicto entre socios.

El gobierno tributario para directorios consiste en hacer las preguntas correctas antes de votar. La clave es revisar propósito económico, impacto fiscal, partes relacionadas, respaldo documental, responsable de implementación y seguimiento. Si esos puntos no están claros, la operación puede ser conveniente, pero todavía no está lista para aprobarse.

Tabla de contenidos

Qué es gobierno tributario para un directorio

Gobierno tributario para directorios es la forma en que una empresa ordena quién decide, quién informa, quién revisa y qué evidencia queda antes de aprobar decisiones con impacto fiscal. No se limita a declarar impuestos ni a cumplir calendarios. Es un marco para que el directorio pueda distinguir entre una operación bien estructurada y una operación que parece rentable, pero que deja una contingencia futura.

En la práctica, el directorio no debería reemplazar a la gerencia de finanzas ni al asesor tributario. Su rol es hacer preguntas de gobierno: si la operación tiene propósito económico, si la forma jurídica es coherente con la sustancia, si existen partes relacionadas, si el impacto tributario fue estimado y si la decisión queda documentada. Esa mirada evita que el análisis llegue tarde, cuando la operación ya está cerrada.

Un buen gobierno tributario conecta estrategia, cumplimiento y responsabilidad. La empresa puede querer reorganizarse, vender activos, financiar una sociedad relacionada o aprobar una distribución especial. Todas esas decisiones pueden tener sentido comercial, pero requieren una lectura tributaria antes de votar. El directorio no necesita saber cada artículo de la ley, pero sí debe exigir un estándar de análisis suficiente.

La diferencia con la gestión mensual es clara. La administración se ocupa de declaraciones, registros, respaldos, conciliaciones y controles. El directorio se ocupa de aprobar o cuestionar operaciones que pueden cambiar el perfil de riesgo de la compañía. Por eso conviene conectar esta nota con el enfoque de gobierno tributario para gerencias de administración y finanzas, donde la gerencia prepara la información que luego permite decidir con criterio.

Un directorio no tiene que transformarse en departamento tributario. Sí debe exigir que las operaciones relevantes lleguen con propósito económico, respaldo, estimación de impacto y trazabilidad de decisión. Cuando esa evidencia no existe, aprobar rápido puede ser más riesgoso que postergar la votación.

Por qué el directorio debe mirar el riesgo tributario

El riesgo tributario ya no es solo un asunto contable. Puede afectar caja, valorización, reputación, relación con bancos, continuidad de una compraventa, gobierno familiar y confianza entre socios. En empresas medianas, muchas contingencias no nacen por fraude evidente, sino por decisiones aprobadas con información incompleta: un préstamo mal documentado, un precio entre relacionados sin respaldo, una reorganización sin razón de negocios o una distribución que no conversa con registros tributarios.

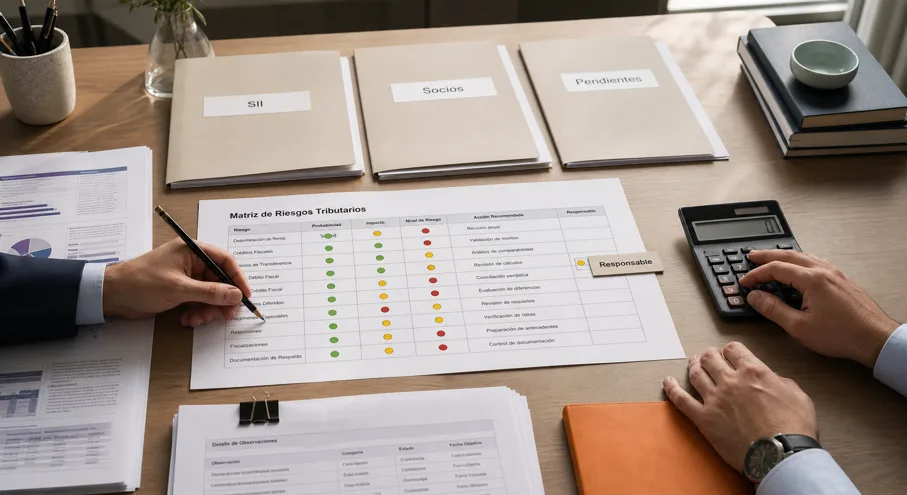

La tarea del directorio es pedir claridad antes de que la operación avance. Si la operación es simple, bastará una minuta tributaria breve. Si es estructural, puede requerir opinión externa, revisión de contratos, modelo de flujos, análisis de registros y matriz de riesgos. Lo importante es que la aprobación no dependa de una intuición general como «esto siempre se ha hecho así».

El SII ha fortalecido el foco en sustancia, propósito económico y coherencia de las formas jurídicas. La Norma General Antielusión del SII es una referencia útil para entender por qué las operaciones relevantes deben justificarse con algo más que un ahorro fiscal. El directorio debe mirar si la operación tiene razones de negocio verificables y si esas razones aparecen en documentos, contratos, actas y comportamiento posterior.

En esta materia, la pregunta correcta no es «¿esto paga menos impuestos?». La pregunta correcta es «¿esta decisión tiene sentido de negocio, está respaldada y puede explicarse frente a un tercero razonable?». Ese cambio de pregunta eleva la calidad del gobierno corporativo y reduce la probabilidad de que una ventaja de corto plazo termine como costo de largo plazo.

El riesgo tributario relevante para un directorio no es solo el monto de impuesto posible. También incluye multas, intereses, pérdida de una operación, daño reputacional, conflictos entre socios y debilitamiento de la posición de la empresa frente a bancos, compradores o fiscalizadores.

Qué operaciones deberían activar preguntas del directorio

No todas las decisiones requieren pasar por el mismo nivel de revisión. Un gasto ordinario, una declaración mensual o una compra menor no deberían llegar al directorio salvo que exista un problema específico. Pero ciertas operaciones sí merecen una mirada superior, porque pueden modificar estructura, caja, propiedad, relación entre partes o exposición ante el SII.

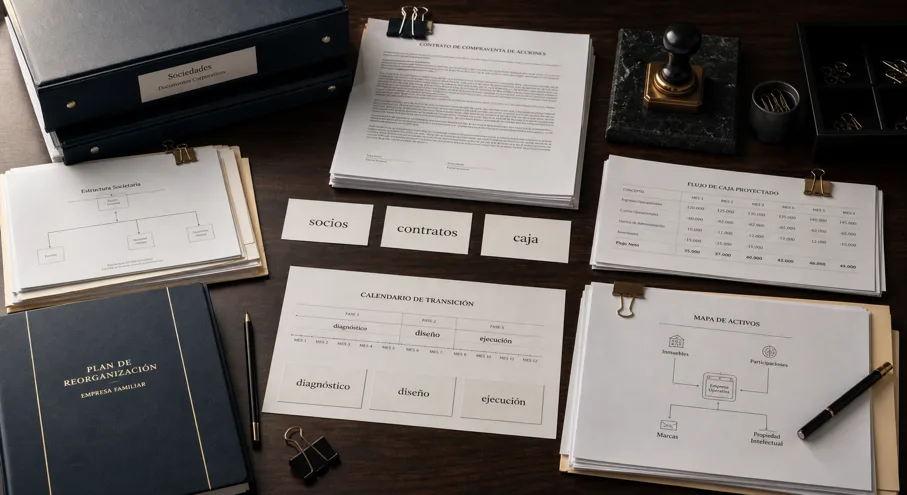

La lista típica incluye reorganizaciones societarias, fusiones, divisiones, compraventas de activos relevantes, préstamos entre sociedades relacionadas, contratos con socios, arriendos entre empresas del mismo grupo, aportes de capital, retiros extraordinarios, distribución de dividendos, liquidación de sociedades, venta de participación, financiamiento intragrupo y cambios de giro. También entran operaciones que, aunque parezcan comerciales, tienen efectos tributarios relevantes por monto, recurrencia o relación entre las partes.

Para priorizar, el directorio puede usar tres filtros. Primero, materialidad: si el monto puede afectar caja, resultados o patrimonio. Segundo, complejidad: si exige interpretar normas, registros o estructuras. Tercero, sensibilidad: si involucra partes relacionadas, familia empresaria, socios, ejecutivos o beneficiarios finales. Cuando dos de esos filtros se activan, conviene elevar el estándar de revisión.

La revisión no tiene que ser lenta. Puede existir un protocolo simple: la gerencia prepara una ficha, el comité tributario revisa antecedentes, el asesor externo valida puntos críticos y el directorio aprueba con condiciones claras. Ese modelo evita improvisar y da una ruta de trabajo parecida a la que explicamos en la nota sobre comité tributario en la empresa.

Una operación relevante no se define solo por su monto. También importa si involucra sociedades relacionadas, cambia la estructura del grupo, altera flujos futuros, genera efectos para socios o exige explicar una razón de negocios ante el SII.

Preguntas clave antes de aprobar

La mejor herramienta de un directorio no es una pauta interminable, sino un set de preguntas que fuerce a la administración a preparar bien la decisión. Si las respuestas son claras, la operación avanza con mejor respaldo. Si son vagas, el directorio detecta temprano que falta análisis.

Primera pregunta: ¿cuál es el propósito económico de la operación? La respuesta debe ir más allá del efecto tributario. Puede ser ordenar riesgos, separar líneas de negocio, preparar una venta, proteger activos, financiar crecimiento, resolver una sucesión o simplificar administración. Si el único beneficio identificable es tributario, la alerta debe subir.

Segunda pregunta: ¿qué alternativas se evaluaron y por qué se descartaron? Una operación bien defendida suele tener comparación: hacer nada, vender directo, aportar, fusionar, dividir, endeudar, arrendar, capitalizar o distribuir. La existencia de alternativas muestra que hubo decisión, no solo ejecución de una fórmula.

Tercera pregunta: ¿qué impacto tributario fue estimado? El directorio debería pedir un rango, no una promesa absoluta. Impuestos inmediatos, registros, créditos, IVA, gastos rechazados, efectos para socios, retenciones, depreciación, mayor valor y costo tributario pueden aparecer según el caso. Si nadie puede explicar el impacto, la aprobación está incompleta.

Cuarta pregunta: ¿qué documentos respaldan la operación? Actas, contratos, tasaciones, informes, flujos, correos, valorizaciones, certificados y análisis tributarios deben conversar entre sí. La documentación no se arma para llenar una carpeta. Se arma para demostrar que la empresa decidió con información suficiente.

Quinta pregunta: ¿quién será responsable del seguimiento? Muchas contingencias aparecen después de aprobar, cuando nadie monitorea condiciones, pagos, registros, plazos o cambios de criterio. Una operación aprobada sin dueño operativo queda expuesta a fallas de implementación.

Si el directorio solo pregunta cuánto impuesto se paga, mira tarde y mira poco. Las preguntas críticas son propósito económico, alternativas evaluadas, impacto estimado, respaldo documental, partes relacionadas, implementación y responsable de seguimiento.

Documentos mínimos que debería pedir

El paquete documental depende de la operación, pero existen mínimos razonables. El directorio debería pedir una minuta ejecutiva que explique la operación en lenguaje claro, un análisis tributario con supuestos, una estimación de impacto, contratos o borradores relevantes, identificación de partes relacionadas, respaldo de valorizaciones y una recomendación de la gerencia. Cuando la operación es sensible, también conviene una opinión externa.

La minuta ejecutiva es importante porque traduce el asunto técnico a decisión. No debería ser una copia de artículos legales. Debe decir qué se quiere hacer, por qué se quiere hacer, qué riesgo existe, qué alternativas se descartaron, qué se recomienda aprobar y con qué condiciones. Esa pieza permite que el directorio discuta el fondo, no solo escuche una explicación dispersa.

El análisis tributario debe declarar supuestos. Muchas recomendaciones fallan porque asumen hechos que después no existen: que una sociedad tiene ciertos registros, que un activo tiene determinado costo, que una deuda está respaldada, que un contrato se firmará antes de una fecha o que un flujo será pagado de cierta manera. Sin supuestos claros, el directorio aprueba una conclusión que puede no aplicar al caso real.

También se debe cuidar el acta. No conviene llenar el acta con tecnicismos innecesarios, pero sí dejar constancia de que se revisó información tributaria, que se discutieron riesgos y que la aprobación se adoptó con base en antecedentes concretos. Esa trazabilidad puede ser valiosa si meses después alguien pregunta por qué se eligió esa ruta.

| Documento | Para qué sirve | Pregunta del directorio |

|---|---|---|

| Minuta ejecutiva | Resume decisión, motivo y recomendación | ¿Entendemos qué se aprueba y por qué? |

| Análisis tributario | Explica impactos, supuestos y riesgos | ¿Qué efecto fiscal tiene y qué puede fallar? |

| Contratos o borradores | Aterrizan forma jurídica y obligaciones | ¿El contrato refleja la sustancia real? |

| Valorización o respaldo de precio | Justifica montos y condiciones | ¿El valor puede defenderse? |

| Identificación de relacionados | Detecta conflictos o precios sensibles | ¿Hay partes vinculadas o beneficiarios comunes? |

| Plan de implementación | Define responsables y plazos | ¿Quién ejecuta y cómo se controla? |

Cómo coordinar directorio, gerencia y comité tributario

Un error frecuente es esperar que el directorio revise detalles que deberían resolverse antes. El gobierno tributario funciona mejor cuando cada nivel tiene un rol claro. La gerencia identifica la operación y prepara antecedentes. Finanzas y contabilidad calculan impactos y revisan registros. El comité tributario, si existe, analiza riesgos, prioriza temas y recomienda. El asesor externo valida criterios sensibles. El directorio decide.

Esa cadena reduce ruido. Si todo llega directo al directorio, la discusión se vuelve técnica y desordenada. Si nada llega al directorio, las operaciones relevantes se aprueban de facto sin control superior. El punto medio es establecer umbrales: por monto, tipo de operación, partes relacionadas, efecto en caja, reorganización, deuda, venta de activos o exposición fiscal.

El comité tributario no debe ser una reunión decorativa. Debe tener agenda, responsables y salida concreta. Puede revisar operaciones en curso, cambios normativos, fiscalizaciones, posiciones sensibles, diferencias con asesores y temas que deben elevarse al directorio. Cuando opera bien, libera al directorio de microgestión y le entrega mejores decisiones.

La gerencia de finanzas cumple un rol especialmente delicado. No solo presenta números, también debe advertir límites, supuestos y riesgos. Por eso puede ser útil complementar esta nota con el análisis de estrategia tributaria de la gerencia de finanzas, porque una operación mal preparada en finanzas difícilmente llegará bien al directorio.

- Definir qué operaciones se elevan al directorio.

- Crear una ficha tributaria para decisiones relevantes.

- Asignar responsable de preparar antecedentes.

- Separar revisión técnica de decisión final.

- Dejar constancia de supuestos y acuerdos.

- Programar seguimiento posterior a la aprobación.

Señales de alerta antes de votar

Hay señales que deberían detener o, al menos, postergar una aprobación. La primera es la urgencia excesiva. Cuando una operación tributariamente sensible se presenta como «hay que firmar hoy», el directorio debería preguntar qué cambió y por qué no se preparó antes. La urgencia no invalida una operación, pero reduce el tiempo para detectar errores.

La segunda señal es la falta de propósito económico claro. Si la explicación vuelve una y otra vez al ahorro tributario y no logra conectar con negocio, eficiencia, riesgo, financiamiento o gobierno corporativo, la operación necesita más análisis. Lo mismo ocurre si la forma jurídica parece más compleja que el problema que busca resolver.

La tercera señal es que existan partes relacionadas sin respaldo de precio o condiciones. Operaciones entre sociedades del mismo grupo, socios, familiares, empresas vinculadas o ejecutivos requieren especial cuidado. No basta con decir que todos están de acuerdo. El directorio debe poder explicar por qué los montos, plazos y condiciones son razonables.

La cuarta señal es que la recomendación no tenga dueño. Si nadie puede responder quién implementa, quién registra, quién controla y quién reporta, la aprobación queda incompleta. La decisión del directorio no termina en el voto. Termina cuando la operación se ejecuta conforme a lo aprobado y queda respaldada.

Si aparecen varias señales al mismo tiempo, lo recomendable es detenerse y pedir un diagnóstico tributario preventivo. No como freno burocrático, sino como una forma de proteger la decisión y mejorar la calidad de la operación.

Cómo dejar trazabilidad en el acta

El acta de directorio no debería ser una transcripción completa de la discusión, pero sí debe dejar evidencia suficiente. Una buena acta identifica la operación, resume antecedentes revisados, deja constancia de preguntas relevantes, registra abstenciones o conflictos si existen y define condiciones de aprobación. En temas tributarios, esa trazabilidad puede marcar diferencia entre una decisión defendible y una decisión difícil de explicar.

La redacción debe ser sobria. No conviene exagerar certezas ni declarar que no existe riesgo si el análisis muestra supuestos. Es mejor decir que el directorio revisó antecedentes, consideró impactos tributarios estimados, tomó nota de riesgos identificados y aprobó sujeto a ciertas condiciones o tareas de seguimiento. Esa fórmula refleja gobierno, no improvisación.

También conviene anexar o referenciar documentos. Si la minuta tributaria, la valorización o el informe externo fueron parte de la decisión, el acta puede mencionarlos. Así se evita que meses después la empresa no pueda reconstruir qué vio el directorio al momento de aprobar.

En empresas familiares, esta trazabilidad también reduce conflictos internos. Cuando hay socios que no participan en la operación diaria, un acta clara evita sospechas y ayuda a explicar por qué se eligió una alternativa. El gobierno tributario no solo protege frente al SII. También protege la confianza entre quienes son dueños del negocio.

Una acta útil no promete riesgo cero. Registra que el directorio revisó antecedentes, entendió supuestos, discutió impactos, identificó responsables y aprobó con condiciones. Esa trazabilidad vale más que una aprobación breve que solo dice «se aprueba por unanimidad».

Errores frecuentes que elevan el riesgo

El primer error es aprobar operaciones por confianza personal. En empresas familiares o grupos cerrados, muchas decisiones se toman porque «todos saben de qué se trata». Ese conocimiento informal ayuda a operar, pero no sirve como respaldo si hay una revisión posterior. El directorio debe transformar confianza en evidencia.

El segundo error es mirar la operación aislada. Una reorganización puede parecer correcta en una sociedad, pero generar efectos inesperados en otra. Un préstamo intragrupo puede ordenar caja hoy, pero complicar registros, intereses, capacidad de pago o relación con bancos mañana. El análisis debe mirar grupo, socios y flujo, no solo el documento principal.

El tercer error es tratar el acta como trámite. Si el acta no muestra que hubo análisis, será difícil demostrar gobierno tributario después. La empresa puede haber hecho una buena revisión, pero si no la registra, pierde parte de su valor probatorio y de gestión.

El cuarto error es pedir asesoría externa solo cuando la operación ya está cerrada. En ese punto el consultor puede detectar riesgos, pero tiene menos margen para corregir estructura, precio, contratos o fechas. La asesoría sirve más cuando entra antes de la aprobación, no después de la firma.

El quinto error es no medir lo aprobado. Si el directorio aprueba una operación con condiciones, debe existir seguimiento. Condiciones sin seguimiento son buenas intenciones. Gobierno tributario real implica volver sobre los acuerdos y verificar que se implementaron.

Criterio práctico para decidir ahora

Si una operación relevante está por llegar al directorio, el primer paso no es pedir un informe extenso. El primer paso es clasificarla. ¿Es ordinaria o extraordinaria? ¿Involucra relacionados? ¿Tiene efecto tributario material? ¿Cambia la estructura del grupo? ¿Puede ser cuestionada por falta de propósito económico? Esa clasificación define el nivel de análisis.

Si el riesgo es bajo, puede bastar una minuta interna y revisión de finanzas. Si el riesgo es medio, conviene pasar por comité tributario y dejar acta más robusta. Si el riesgo es alto, la empresa debería considerar opinión externa antes de votar. El criterio no es llenar papeles, sino ajustar la profundidad al impacto de la decisión.

También conviene crear una rutina. Cada vez que una operación supere cierto umbral, la gerencia debe preparar la misma ficha: descripción, propósito, partes, impacto, alternativas, riesgos, documentos y responsable. Con el tiempo, esa rutina mejora la calidad de las decisiones y reduce dependencia de memoria o intuición.

Para Lofwork, el gobierno tributario bien implementado no busca frenar negocios. Busca que los negocios importantes se aprueben con mejor información. Una empresa que decide con evidencia puede moverse más rápido porque sabe qué revisar, qué documentar y cuándo pedir ayuda.

FAQ sobre gobierno tributario para directorios

¿Qué es gobierno tributario para directorios?

Es el sistema de preguntas, roles, documentos y controles que permite al directorio aprobar decisiones con impacto fiscal de forma informada. No reemplaza al contador ni al asesor tributario. Ordena la decisión, exige evidencia y deja trazabilidad sobre por qué se aprobó una operación relevante.

¿Qué operaciones debería revisar un directorio?

Debería revisar operaciones materiales, complejas o sensibles: reorganizaciones, préstamos entre relacionados, venta de activos relevantes, fusiones, divisiones, repartos extraordinarios, cambios de giro, contratos con socios y decisiones que puedan ser cuestionadas por falta de propósito económico.

¿Cuándo se necesita asesoría externa?

Conviene pedir asesoría externa cuando la operación involucra alto monto, partes relacionadas, efectos tributarios difíciles, reorganización societaria, posible aplicación de normas antielusivas o impacto relevante para socios. También cuando la gerencia no puede explicar supuestos, documentos o riesgos con claridad.

¿Cómo debe quedar registrada la aprobación?

El acta debería identificar la operación, antecedentes revisados, riesgos discutidos, condiciones de aprobación, responsables y seguimiento. No necesita ser un tratado tributario, pero sí demostrar que el directorio decidió con información suficiente y no solo aprobó una recomendación verbal.

¿El gobierno tributario sirve solo para empresas grandes?

No. Las empresas medianas y familiares también toman decisiones con impacto tributario relevante. De hecho, suelen tener más riesgo cuando mezclan confianza, informalidad y operaciones entre relacionados. Un sistema simple de gobierno tributario puede prevenir conflictos y contingencias.

Cierre accionable

Un directorio no necesita convertirse en experto tributario, pero sí debe aprender a distinguir cuándo una operación exige más preguntas antes de aprobar. Esa diferencia protege caja, socios, reputación y continuidad. También mejora la conversación con gerencias, asesores y auditores, porque todos trabajan sobre una pauta común.

La recomendación práctica es simple: antes de votar una operación relevante, pida propósito económico, alternativas evaluadas, impacto tributario estimado, documentos de respaldo, identificación de relacionados, responsable de implementación y plan de seguimiento. Si alguna respuesta falta, la operación puede ser buena, pero todavía no está lista para una aprobación responsable.

Lofwork puede apoyar a empresas que necesitan ordenar esta revisión antes de llegar al directorio, crear una ficha de operación relevante, instalar un comité tributario o preparar una mirada preventiva para decisiones societarias, patrimoniales o financieras. El objetivo no es burocratizar la empresa. Es ayudarla a decidir mejor cuando el costo de equivocarse es alto.