Contabilidad tributaria y financiera: diferencias clave y cuándo usar cada una

Contabilidad tributaria vs. financiera: diferencias clave y cuándo usar cada una

Si diriges una empresa, necesitas dos lentes para mirar tus números: la contabilidad financiera, que muestra la realidad del negocio, y la contabilidad tributaria, que determina cuánto impuesto pagar según la ley. Entender en qué se diferencian y cuándo usar cada una evita multas, rectificatorias y malas decisiones.

Tabla de contenidos

¿Qué es la contabilidad financiera?

La contabilidad financiera busca representar fielmente el desempeño y la posición de la empresa para dueños, directorio, bancos e inversionistas. Se basa en principios y estándares (p. ej., NIIF/IFRS) y aplica el devengo: registra ingresos y gastos cuando ocurren, aunque no se hayan cobrado o pagado.

Para qué sirve

- Analizar márgenes, liquidez y solvencia.

- Comparar periodos y proyectar flujos.

- Presentar información a terceros (bancos, inversionistas).

¿Qué es la contabilidad tributaria?

La contabilidad tributaria traduce la información contable a las reglas del SII para determinar IVA, Renta y otras obligaciones. No siempre coincide con lo financiero: hay gastos no aceptados, beneficios como depreciación acelerada y criterios específicos para ingresos y deducciones.

Para qué sirve

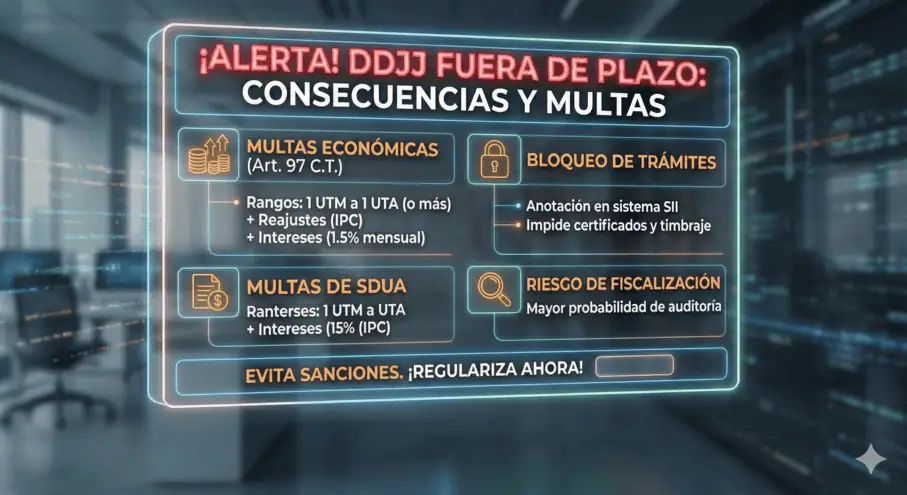

- Calcular correctamente F29 (IVA) y F22 (Renta).

- Evitar multas, giros e intereses.

- Documentar ajustes y respaldos ante fiscalización.

¿Buscas cierres mensuales claros y sin sorpresas con el SII?

Habla con nuestro equipo y ordena tu contabilidad financiera y tributaria hoy.

Diferencias clave entre contabilidad tributaria y financiera

1) Objetivo principal

- Financiera: mostrar imagen fiel para decidir.

- Tributaria: determinar base imponible para pagar impuestos.

2) Normativa que aplica

- Financiera: NIIF/IFRS y políticas internas.

- Tributaria: Ley de la Renta, Ley del IVA e instrucciones del SII.

3) Reconocimiento de ingresos y gastos

- Financiera: devengo.

- Tributaria: devengo + reglas de aceptación (algunos gastos solo rebajan cuando se pagan o cumplen requisitos).

4) Activos fijos y depreciación

- Financiera: vida útil económica.

- Tributaria: opciones como depreciación acelerada, que adelantan gasto tributario.

5) Provisiones, incobrables y deterioros

- Financiera: reconoce pérdidas esperadas y deterioros.

- Tributaria: exige requisitos (gestión de cobro, prescripción, quiebra) para deducir incobrables.

6) Gastos no aceptados

- Financiera: registra todo gasto real y necesario con sustancia.

- Tributaria: algunos gastos no rebajan la base (multas, donaciones no autorizadas, gastos sin respaldo o de uso particular).

7) Salida de información

- Financiera: estados financieros y notas.

- Tributaria: formularios y papeles de trabajo que explican ajustes.

Conciliación tributaria mensual

Te preparamos una conciliación tributaria simple que explique, mes a mes, por qué tu utilidad contable difiere de tu base imponible.

Cuadro comparativo: contabilidad financiera vs. tributaria

| Aspecto | Financiera | Tributaria |

|---|---|---|

| Propósito | Imagen fiel y decisiones | Base imponible y cumplimiento |

| Normativa | NIIF/IFRS, políticas | Ley de la Renta, IVA, SII |

| Reconocimiento | Devengo | Devengo + aceptación legal |

| Activos fijos | Vida útil económica | Reglas/beneficios (acelerada) |

| Provisiones | Pérdidas esperadas | Deducibles con requisitos |

| Gastos no aceptados | Se registran | No rebajan la base |

| Reportes | EEFF + notas | F29, F22 + soportes |

¿Cuándo usar contabilidad financiera, tributaria o ambas?

- Reportes gerenciales y bancos: financiera.

- Cálculo de impuestos y declaraciones: tributaria.

- Planificación de caja: ambas (flujo financiero + calendario de impuestos).

- Evaluar inversiones: financiera (VAN/TIR) + tributaria (beneficios, créditos, depreciación).

- Procesos de venta de empresa o due diligence: financiera sólida respaldada por cumplimiento tributario.

Regla práctica: decide con financiera y cumple con tributaria.

Conciliación tributaria: el puente que une ambos mundos

La conciliación tributaria explica cómo pasas de la utilidad contable a la renta líquida imponible. Distingue diferencias temporales (se revierten) y permanentes (no se revierten).

Pasos básicos

- Parte del resultado contable.

- Suma gastos no aceptados y provisiones no deducibles.

- Resta beneficios/ajustes permitidos (p. ej., depreciación acelerada).

- Obtén la base imponible.

- Registra y sigue las diferencias temporales para no perder reversos futuros.

Buenas prácticas para no equivocarte

- Definir políticas contables y un manual tributario simple.

- Mantener documentos y DTE ordenados por mes y tipo.

- Hacer cierres mensuales con checklist (ventas, compras, remuneraciones, bancos).

- Etiquetar desde el origen los gastos no aceptados.

- Controlar activos fijos con vida útil financiera y regla tributaria por separado.

- Llevar una bitácora de ajustes y diferencias.

- Coordinar con el contador: un canal, un calendario y confirmación de recibo.

Errores frecuentes

- Suponer que “si está en contabilidad, rebaja impuesto”.

- Mezclar gastos no aceptados con los deducibles.

- Olvidar reversos de diferencias temporales.

- Usar la misma depreciación en ambos mundos sin evaluar la acelerada.

- No documentar eventos especiales (importaciones, activos, notas de crédito masivas).

- Ordenar todo por WhatsApp y no por carpetas; después faltan respaldos.

- Avisar tarde al contador y terminar en rectificatorias.

Preguntas frecuentes

¿Puedo llevar solo contabilidad financiera y ver los impuestos al final?

No. La tributaria debe ir en paralelo para evitar sorpresas de caja.

¿Un gasto real siempre baja el impuesto?

No. Si es no aceptado, no rebaja la base aunque esté registrado.

¿Por qué mi utilidad contable no coincide con mi base imponible?

Por diferencias temporales y permanentes entre normas financieras y tributarias.

¿La depreciación acelerada es válida?

Sí. Es una opción legal tributaria; contablemente puedes mantener la vida útil económica.

¿Las provisiones por incobrables deducen impuesto?

Contablemente sí; tributariamente requieren condiciones para deducirse.

¿Cómo sé si un gasto es aceptado?

Revisa respaldo, relación con el giro y criterios del SII. Ante duda, clasifícalo como no aceptado hasta confirmar.

¿Qué informes pedir cada mes?

Estados preliminares, conciliación tributaria, cartola de activos/diferencias y checklist de obligaciones del mes.

Conclusión

La contabilidad financiera te muestra cómo está el negocio; la tributaria determina cuánto y cuándo pagas impuestos. Trabajar con ambas y unirlas mediante una conciliación ordenada evita multas, mejora tu planificación de caja y da claridad para decidir. Si hoy tus impuestos no “conversan” con tus estados financieros, el problema suele ser la falta de puente: políticas claras, documentación al día y cierres mensuales son el inicio de esa solución.

Orden contable, sin sorpresas!

Te ayudamos con cierres, conciliación tributaria y declaraciones al día para que decidas con datos y pagues lo justo. Escríbenos y partimos este mes.