Holding familiar: cuándo conviene

Un holding familiar en Chile puede ser una buena herramienta para ordenar patrimonio, separar riesgos y preparar una sucesión empresarial. Pero también puede transformarse en una estructura cara, difícil de administrar o expuesta a contingencias si se crea solo porque “alguien dijo que conviene”.

La decisión correcta no parte preguntando cuánto impuesto se puede ahorrar. Parte preguntando qué patrimonio existe, qué riesgos se quieren aislar, quién controla, cómo se administrarán los activos y qué ocurrirá si un socio fallece, se separa, se retira o entra una nueva generación.

Respuesta directa: un holding familiar conviene cuando existe patrimonio relevante, varias sociedades o activos que requieren gobierno, control y continuidad. No conviene si solo se busca una promesa genérica de ahorro tributario, si no hay sustancia económica, si la familia no tiene reglas de administración o si los costos superan el beneficio real.

Tabla de contenidos

Qué es un holding familiar en Chile

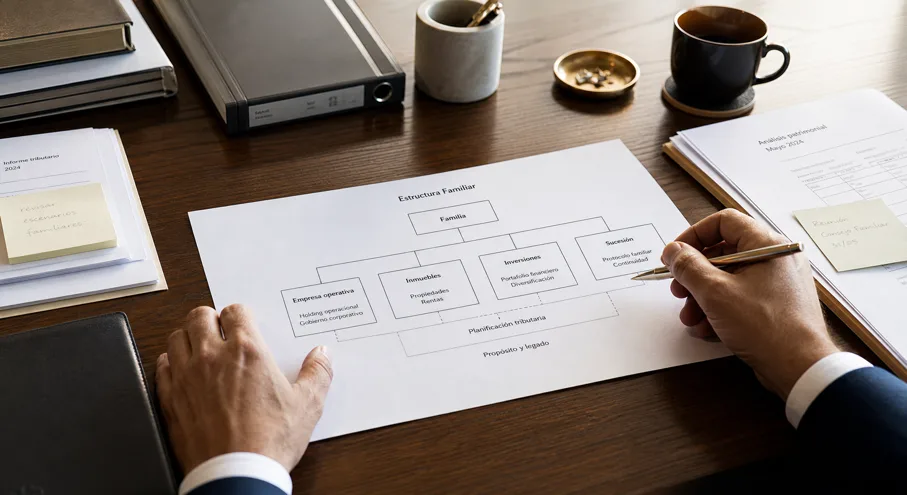

Un holding familiar es una estructura societaria donde una sociedad matriz concentra la propiedad o control de otras sociedades, activos o participaciones que pertenecen a una familia empresaria. En la práctica, puede agrupar sociedades operativas, sociedades de inversión, inmuebles, derechos sociales, acciones, marcas, contratos y otros activos relevantes.

La palabra clave es “orden”. Un holding no es una caja mágica para pagar menos impuestos ni una protección automática frente a cualquier problema. Es una forma de organizar propiedad, control y administración cuando una familia ya tiene suficientes piezas como para que manejarlas por separado empiece a generar fricción.

Por eso, antes de crear una estructura de este tipo, conviene distinguir entre tres situaciones. La primera es la familia que tiene una empresa operativa y quiere separar el riesgo del negocio de ciertos activos patrimoniales. La segunda es la familia que tiene varias sociedades, inmuebles o inversiones y necesita una dirección común. La tercera es la familia que está pensando en sucesión, entrada de hijos, retiro del fundador o continuidad de la administración.

Cada caso exige un diseño distinto. No es lo mismo una sociedad matriz que solo mantiene participaciones, una sociedad que presta servicios administrativos al grupo, una sociedad de inversión familiar o una reorganización con varias filiales. Si el lector necesita entender primero la lógica general de este tipo de estructura, puede revisar también la guía de Lofwork sobre crear filiales y usar sociedades holding en Chile.

Bloque citable: la utilidad de un holding familiar no está en “tener una sociedad más”, sino en darle una arquitectura al patrimonio. Cuando la estructura permite separar riesgos, ordenar decisiones, documentar relaciones entre sociedades y preparar continuidad, puede aportar valor. Cuando solo agrega capas sin propósito, aumenta costo y exposición.

Cuándo conviene crear un holding familiar

La señal más clara aparece cuando el patrimonio familiar ya no puede administrarse bien con una sola sociedad o con decisiones informales entre socios. Si todo depende del fundador, si hay activos mezclados con la operación, si los hijos participan de manera desigual o si existen retiros, préstamos y gastos que no están bien documentados, el holding puede ayudar, siempre que se diseñe con criterio.

Conviene evaluarlo cuando la familia tiene una empresa operativa rentable y quiere separar activos que no deberían quedar expuestos al riesgo comercial diario. Por ejemplo, inmuebles, inversiones financieras, marcas, vehículos productivos o participaciones en otras sociedades. La separación no elimina toda responsabilidad, pero permite mirar qué activo pertenece a qué sociedad, quién lo administra y qué contratos justifican su uso.

También puede tener sentido cuando hay más de una línea de negocio. Una familia con una sociedad comercial, una inmobiliaria y una sociedad de servicios puede terminar con decisiones dispersas, flujos confusos y préstamos cruzados. Una matriz bien diseñada puede ordenar la propiedad, definir reglas de distribución, centralizar ciertos criterios y hacer más visible el mapa completo.

Otra razón importante es la sucesión. La continuidad de una empresa familiar no se resuelve solo con testamentos o acuerdos verbales. Si los derechos sociales, acciones, inmuebles y utilidades están desordenados, el fallecimiento del socio controlador puede abrir conflictos difíciles. Lofwork ya ha tratado este punto en la nota sobre qué revisar ante el fallecimiento del socio controlador, porque la sucesión no es solo un trámite legal, también es un problema de control, liquidez y gobierno.

Cuándo puede ser una mala idea

Un holding familiar puede ser una mala idea cuando se crea antes de entender el problema real. Esto pasa con frecuencia cuando el objetivo declarado es “pagar menos impuestos” sin un análisis serio de activos, flujos, régimen tributario, contratos, deudas, retiros pendientes y relación entre socios.

Si una familia tiene una sola sociedad pequeña, pocos activos y una operación simple, crear una matriz puede sumar contabilidad, costos legales, obligaciones administrativas y complejidad sin generar un beneficio proporcional. La estructura tiene que justificarse por orden, control, sucesión, protección razonable de activos o eficiencia administrativa. Si no existe una razón concreta, puede transformarse en una carga.

También puede ser riesgosa cuando se usa para mover activos, pasivos o rentas sin sustancia económica. El Servicio de Impuestos Internos ha puesto atención en contribuyentes de altos patrimonios y reorganizaciones complejas. En su material sobre tributación de altos patrimonios, el SII describe criterios de segmentación patrimonial y fuentes de ingresos relevantes, lo que muestra que la fiscalización patrimonial no es un tema teórico.

El riesgo aumenta si la familia crea sociedades, celebra contratos internos, registra préstamos, cambia valorizaciones o asigna deudas sin una explicación económica sólida. La forma legal puede existir, pero si no hay coherencia entre documentos, contabilidad y realidad operativa, la estructura queda expuesta.

Bloque citable: un holding familiar mal diseñado puede aumentar el riesgo en vez de reducirlo. La contingencia no nace solo por tener sociedades relacionadas, sino por no poder explicar por qué existen, qué función cumple cada una, cómo se valorizan los activos, quién presta servicios y cómo se justifican los flujos entre ellas.

Qué contingencias tributarias suelen aparecer

La primera contingencia es creer que todo gasto de la estructura será aceptado tributariamente. Una sociedad holding o de inversión puede tener gastos necesarios, pero deben estar conectados con su giro, generación de renta, administración real o función dentro del grupo. Si se cargan gastos familiares, personales o sin relación clara, pueden aparecer cuestionamientos, gastos rechazados o diferencias tributarias.

La segunda contingencia son los préstamos entre sociedades, socios y familiares. En estructuras familiares, los flujos informales son frecuentes: una sociedad paga gastos de otra, un socio retira dinero y después se regulariza, una empresa financia activos que usa otra, o una matriz registra cuentas por cobrar sin contratos robustos. El problema no es solo contable. Es de trazabilidad, precio, plazo, interés, respaldo y finalidad.

La tercera contingencia está en la valorización de activos. Cuando se aportan inmuebles, acciones, derechos sociales o marcas a una estructura, la forma de valorar y documentar la operación importa. Una diferencia mal tratada puede generar efectos tributarios, conflictos entre herederos o discusión futura sobre el valor real del patrimonio.

La cuarta contingencia es la confusión entre patrimonio familiar y patrimonio empresarial. Si la familia usa sociedades como caja común, la estructura pierde credibilidad. En Lofwork ya abordamos errores cercanos en la nota sobre sociedad de inversión familiar, retiros y sucesión, porque muchas contingencias no nacen al constituir la sociedad, sino años después, cuando nadie puede explicar bien los movimientos.

La quinta contingencia es prometer beneficios tributarios sin revisar requisitos. Hay beneficios, exenciones o tratamientos que pueden ser útiles según el caso, pero no operan por simple voluntad. Requieren encaje legal, sustancia y documentación. Para una mirada más amplia, conviene revisar la nota sobre beneficios tributarios para empresas en Chile, especialmente si la familia está evaluando una reorganización con fines de eficiencia.

Checklist antes de constituir un holding familiar

Antes de crear una estructura, la familia debería responder preguntas incómodas. Si no puede responderlas, el holding probablemente está llegando demasiado pronto.

| Pregunta de decisión | Por qué importa | Señal de alerta |

|---|---|---|

| ¿Qué problema concreto resuelve el holding? | Evita crear sociedades por moda | La única respuesta es “pagar menos” |

| ¿Qué activos entrarán y cuáles quedarán fuera? | Define alcance, riesgo y administración | Nadie tiene inventario patrimonial claro |

| ¿Qué sociedades o personas tendrán control? | Ordena gobierno y sucesión | El fundador decide todo informalmente |

| ¿Cómo se documentarán los flujos intragrupo? | Reduce contingencia tributaria | Hay préstamos, pagos o gastos sin contrato |

| ¿Quién administrará la estructura? | Asegura operación real | No existe responsable interno ni asesoría |

| ¿Qué pasa si un socio fallece o se retira? | Anticipa continuidad y conflicto | La familia evita hablar de sucesión |

Esta revisión debería complementarse con un mapa de sociedades, activos, deudas, contratos, retiros, cuentas por cobrar y obligaciones tributarias. No se trata de llenar papeles. Se trata de saber si la estructura tendrá una lógica defendible en el tiempo.

También conviene mirar la relación entre herencias, control y liquidez. La nota de Lofwork sobre herencias y sucesión hereditaria en Chile ayuda a entender por qué una estructura patrimonial que parece ordenada en vida puede volverse problemática si no considera impuestos, plazos, herederos y administración efectiva.

Cómo diseñar un holding familiar con criterio

El diseño debería partir con un diagnóstico, no con una constitución. Primero se revisa qué existe: sociedades vigentes, activos, pasivos, regímenes tributarios, contratos, permisos, propiedades, utilidades acumuladas, cuentas entre relacionados, roles familiares y riesgos de cada negocio.

Después se define el objetivo. No es lo mismo proteger activos críticos, ordenar una sucesión, preparar la entrada de una segunda generación, separar una operación riesgosa, administrar inmuebles o facilitar decisiones de inversión. Cada objetivo cambia el diseño.

Luego viene la arquitectura societaria. Aquí se decide si conviene una matriz, filiales, una sociedad de inversión, una reorganización gradual o incluso no hacer nada todavía. A veces la mejor recomendación es ordenar contabilidad, contratos y retiros antes de mover activos. Otras veces conviene partir por un protocolo familiar o por un acuerdo entre socios antes de crear una nueva sociedad.

El cuarto paso es documentar la relación entre entidades. Si una sociedad arrienda un inmueble a otra, debería existir contrato, precio razonable, pago trazable y tratamiento contable coherente. Si una matriz presta servicios administrativos, debe poder explicar qué servicios presta, quién los ejecuta y cómo se cobra. Si una sociedad financia a otra, debería existir respaldo formal.

Bloque citable: la sustancia de un holding familiar se construye con decisiones, documentos y conducta consistente. No basta con tener escrituras. La estructura debe poder mostrar que cada sociedad cumple una función real, que los flujos tienen respaldo y que el gobierno familiar no depende solo de la memoria del fundador.

Ejemplo práctico: cuándo ayuda y cuándo complica

Pensemos en una familia con una empresa operativa, dos inmuebles usados por el negocio, una sociedad de inversión antigua y tres hijos. Uno de los hijos trabaja en la empresa, otro no participa y el tercero vive fuera de Chile. El fundador quiere ordenar el patrimonio y evitar conflictos futuros.

En ese caso, un holding familiar podría ayudar si permite separar los inmuebles de la operación, ordenar la propiedad de las sociedades, documentar arriendos, definir cómo se distribuyen utilidades y preparar reglas para la sucesión. El beneficio no está en crear una sociedad por crearla, sino en reducir incertidumbre y hacer más gobernable el patrimonio.

Pero la misma estructura puede complicar si se aportan activos sin valorar bien, si se mezclan gastos personales, si se traspasan deudas para beneficiar a unos herederos sobre otros, si no hay contratos o si se promete una ventaja tributaria que no corresponde. En ese escenario, el holding puede agregar una capa de conflicto.

La diferencia entre ambos resultados no está en el nombre de la sociedad. Está en el diagnóstico previo, la documentación, el gobierno familiar y la coherencia tributaria.

Qué debería revisar Lofwork en una asesoría

Una revisión seria debería comenzar por el mapa patrimonial. Esto incluye identificar sociedades, activos, giros, regímenes tributarios, representantes legales, socios, participaciones, retiros, utilidades, préstamos, inmuebles, contratos y contingencias abiertas.

Después corresponde evaluar riesgos. No todos los riesgos son iguales. Hay riesgos tributarios, sucesorios, societarios, administrativos y familiares. Algunos se resuelven con documentación. Otros requieren cambios de estructura. Y otros no deberían resolverse con una sociedad nueva, sino con reglas de gobierno o acuerdos claros entre socios.

El tercer bloque es la decisión. Lofwork debería ayudar a responder si conviene crear, mantener, simplificar, fusionar, ordenar o postergar. En algunas familias, el paso correcto es constituir una matriz. En otras, cerrar sociedades inactivas, regularizar cuentas entre relacionados o profesionalizar la administración antes de reorganizar.

El cuarto bloque es el plan de implementación. Si se decide avanzar, la estructura debe tener etapas, responsables, costos, plazos y documentación mínima. El error más caro es hacer la parte legal sin haber resuelto la parte tributaria, contable y familiar.

Errores frecuentes al mirar un holding familiar

El primer error es venderlo como blindaje absoluto. Ninguna estructura elimina por completo el riesgo del negocio, los conflictos familiares o la fiscalización. Puede ordenar, aislar razonablemente y mejorar trazabilidad, pero no reemplaza cumplimiento, gestión ni gobierno.

El segundo error es copiar estructuras de otros países. Muchas notas sobre holdings familiares se basan en España u otros sistemas tributarios. Algunas ideas sirven como referencia general, pero no se pueden trasladar automáticamente a Chile. La normativa, la fiscalización y los efectos patrimoniales son distintos.

El tercer error es mirar solo impuestos. Una familia puede ahorrar algo en un punto y perder mucho más por costos, conflictos, mala administración o rigidez. El análisis debería incluir liquidez, sucesión, control, contabilidad, bancos, contratos, gobernanza y continuidad operativa.

El cuarto error es esperar demasiado. Si el fundador ya falleció, si los socios están en conflicto o si los activos están mezclados durante años, el margen de maniobra baja. La planificación patrimonial funciona mejor cuando se hace antes de la crisis.

Preguntas frecuentes sobre holding familiar en Chile

¿Un holding familiar sirve para pagar menos impuestos?

Puede generar eficiencias en algunos casos, pero no debería diseñarse solo con esa promesa. La estructura debe tener propósito económico, documentación y coherencia. Si el único argumento es reducir impuestos, aumenta el riesgo de una decisión frágil o difícil de defender.

¿Es lo mismo un holding familiar que una sociedad de inversión?

No necesariamente. Una sociedad de inversión puede ser parte de una estructura familiar, pero un holding suele cumplir una función de matriz, control o administración de participaciones. La diferencia práctica depende del giro, los activos, los contratos y el rol real que tendrá cada sociedad.

¿Cuándo debería revisarse una estructura ya existente?

Debería revisarse cuando hay nuevos herederos, cambios de control, retiros relevantes, préstamos entre sociedades, incorporación de inmuebles, venta de activos, sociedades inactivas, fiscalizaciones o dudas sobre gastos. También cuando la familia no entiende bien qué posee cada sociedad.

¿Se puede crear un holding familiar antes de tener mucho patrimonio?

Se puede, pero no siempre conviene. Si la estructura es más compleja que el problema, puede generar costos innecesarios. En etapas tempranas, a veces basta ordenar contratos, contabilidad, separación de gastos y acuerdos entre socios antes de crear una matriz.

¿Qué documentos son clave?

Depende del caso, pero suelen ser relevantes escrituras, registros de socios, contratos intragrupo, respaldo de valorizaciones, actas, préstamos, arriendos, estados financieros, declaraciones tributarias y acuerdos familiares. Lo importante es que la documentación refleje la operación real.

Cierre: la mejor estructura es la que se puede explicar

Un holding familiar en Chile puede ser una herramienta valiosa cuando la familia necesita ordenar patrimonio, separar riesgos, preparar sucesión y administrar varias sociedades con una lógica común. Pero no debería tratarse como receta universal.

La pregunta no es “¿conviene tener un holding?”. La pregunta correcta es: ¿qué problema patrimonial, tributario, sucesorio o societario queremos resolver, y qué estructura lo resuelve con menor riesgo?

Si la respuesta es clara, el holding puede ser parte de una arquitectura sólida. Si la respuesta es vaga, conviene detenerse, diagnosticar y ordenar antes de constituir. En temas patrimoniales, una sociedad mal diseñada no es una solución elegante. Es una contingencia esperando aparecer.