Impuesto Global Complementario: El impuesto a la renta de las personas naturales

🔄 Actualizado el 14 de agosto de 2024

El Impuesto Global Complementario (IGC) es un pilar fundamental del sistema tributario chileno, pero su complejidad a menudo genera confusión entre los contribuyentes. En este artículo exhaustivo, desentrañaremos los aspectos clave del IGC, centrándonos en su cálculo para el año 2024 y proporcionando ejemplos prácticos para diversos escenarios. Nuestro objetivo es brindar una guía completa que permita a los contribuyentes comprender mejor sus obligaciones fiscales y tomar decisiones informadas.

Tabla de contenidos

¿Qué es el Impuesto Global Complementario?

El Impuesto Global Complementario es un tributo anual que grava la renta total de las personas naturales residentes en Chile. Se caracteriza por ser:

- Personal: Se aplica a individuos, no a entidades.

- Global: Considera la totalidad de los ingresos del contribuyente, independientemente de su origen.

- Progresivo: La tasa aumenta a medida que se incrementan los ingresos, buscando una distribución más equitativa de la carga tributaria.

Este impuesto se aplica a aquellos cuyos ingresos superan las 13,5 Unidades Tributarias Mensuales (UTM), lo que para el año 2024 equivale aproximadamente a $842.238 mensuales. Es importante destacar que el IGC considera todas las fuentes de ingreso del contribuyente, incluyendo sueldos, honorarios, rentas de arrendamiento, dividendos, intereses y otras ganancias de capital.

Evolución Histórica del impuesto global complementario en Chile

El Impuesto Global Complementario tiene sus raíces en la reforma tributaria de 1964, que buscaba modernizar y hacer más equitativo el sistema fiscal chileno. Desde entonces, ha experimentado varias modificaciones:

- En 1974, se estableció la estructura básica que conocemos hoy, con tasas progresivas y un sistema de créditos.

- La reforma de 1984 introdujo ajustes para incentivar el ahorro y la inversión.

- En 2014, se implementó una reforma significativa que aumentó la progresividad del impuesto.

- La última modificación importante se realizó en 2020, con ajustes en los tramos y tasas.

Estas evoluciones reflejan los cambios en la política económica y social del país, buscando siempre un equilibrio entre la recaudación fiscal y la equidad tributaria.

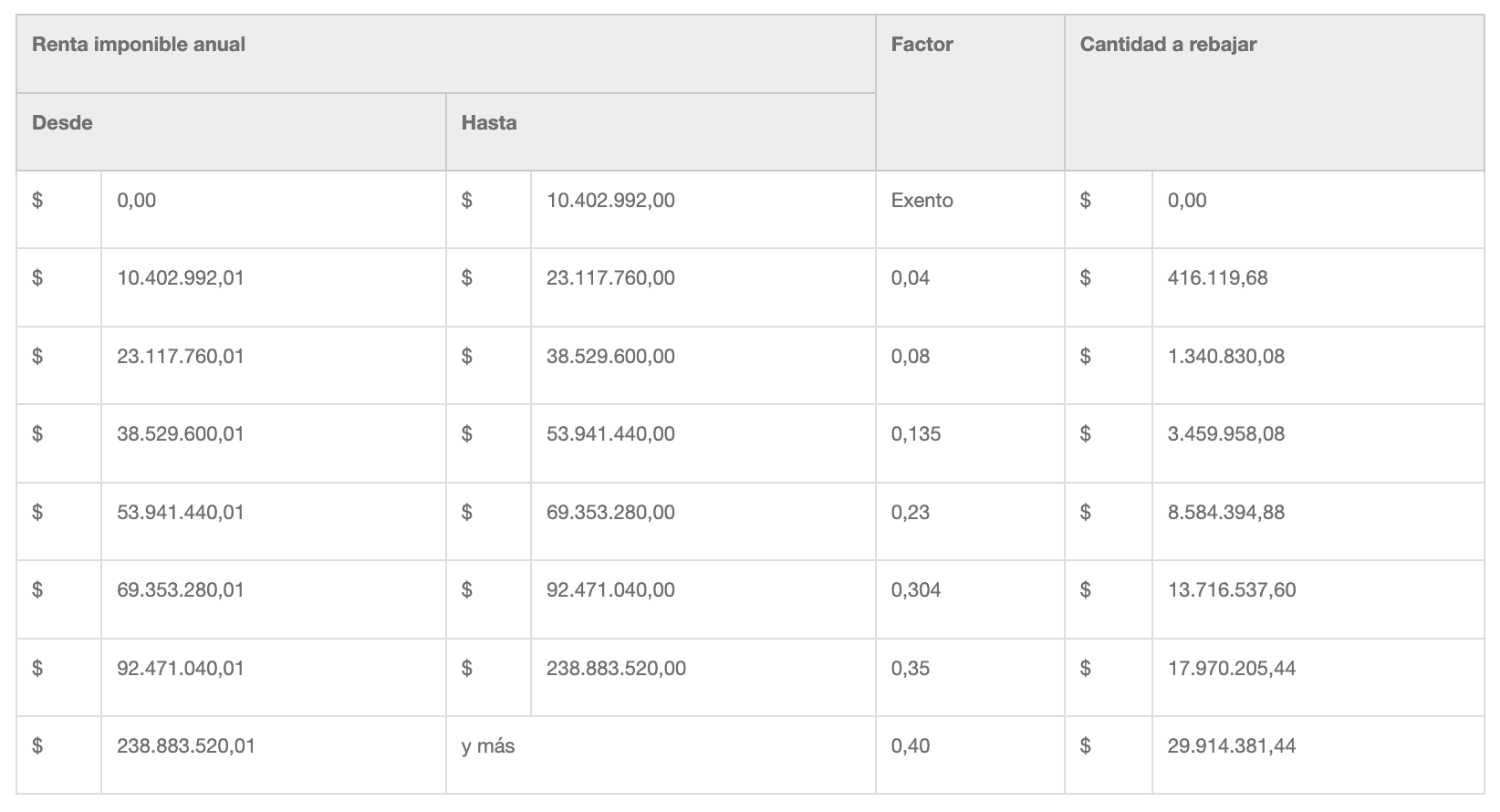

Cálculo del Impuesto Global Complementario en 2024

El cálculo del IGC se basa en una escala progresiva de tasas que se aplica sobre la renta imponible anual del contribuyente. A continuación, se presenta la tabla de cálculo actualizada para el año 2024:

Para calcular el IGC, se siguen estos pasos:

- Determinar la renta imponible anual del contribuyente, sumando todas sus fuentes de ingreso.

- Identificar el tramo correspondiente en la tabla según la renta imponible.

- Aplicar la tasa del tramo al total de la renta imponible.

- Restar la cantidad a rebajar indicada en la tabla para ese tramo.

Es crucial entender que la tasa de cada tramo se aplica solo a la porción de renta que cae dentro de ese tramo, no al total de los ingresos. Esto asegura una progresión suave de la carga tributaria.

Ejemplos Detallados de Cálculo del IGC

Para ilustrar mejor cómo funciona el cálculo del Impuesto global complementario en diferentes situaciones, analizaremos varios ejemplos en detalle:

Ejemplo 1: Trabajador Dependiente de Ingresos Medios

María es una ingeniera con un sueldo mensual de $2,500,000. Su renta anual es de $30,000,000 (aproximadamente 506 UTA, asumiendo 1 UTA = $59,287 para 2024).

- Tramo: 7 (120 – 310 UTA)

- Cálculo: (506 UTA x 35%) – 23.32 UTA = 153.78 UTA

- IGC a pagar: 153.78 UTA x $59,287 = $9,116,729

En este caso, María deberá comparar este monto con lo retenido mensualmente por concepto de Impuesto Único de Segunda Categoría (IUSC). Si el IGC calculado es mayor, deberá pagar la diferencia. Si es menor, podría recibir una devolución.

Ejemplo 2: Trabajador Independiente de Altos Ingresos

Juan es un consultor independiente con ingresos anuales de $80,000,000 (aproximadamente 1,349 UTA).

- Tramo: 8 (310 UTA y más)

- Cálculo: (1,349 UTA x 40%) – 38.82 UTA = 500.78 UTA

- IGC a pagar: 500.78 UTA x $59,287 = $29,689,614

Como trabajador independiente, Juan debe haber realizado pagos provisionales mensuales (PPM) durante el año. Estos se descontarán del Impuesto global complementario calculado para determinar el saldo a pagar o el monto a devolver.

Ejemplo 3: Socio de Empresa con Ingresos Mixtos

Pedro es socio de una empresa y además recibe un sueldo como gerente. Sus ingresos se desglosan así:

- Sueldo anual: $48,000,000

- Utilidades como socio: $40,000,000

- Renta imponible total: $88,000,000 (aproximadamente 1,484 UTA)

- Tramo: 8 (310 UTA y más)

- Cálculo: (1,484 UTA x 40%) – 38.82 UTA = 554.78 UTA

- IGC a pagar: 554.78 UTA x $59,287 = $32,890,109

En este caso, Pedro deberá considerar tanto el IUSC retenido de su sueldo como los impuestos pagados por la empresa sobre las utilidades distribuidas (crédito por Impuesto de Primera Categoría).

No dejes de lado tus responsabilidades contables

Estamos listos para ayudarte, comienza tu emprendimiento ordenado desde el primer día.

IGC en las Liquidaciones de Sueldo y su Relación con el IUSC

Es fundamental comprender que el Impuesto global complementario no se descuenta directamente de las liquidaciones de sueldo mensuales. Lo que se retiene mensualmente es el Impuesto Único de Segunda Categoría (IUSC), que se calcula con la misma tabla pero aplicada a la renta mensual.

El proceso funciona de la siguiente manera:

- Cada mes, el empleador retiene el IUSC del sueldo del trabajador.

- Al final del año fiscal, el contribuyente declara todas sus rentas en el Formulario 22.

- Se calcula el IGC total sobre todas las rentas.

- Se compara el IGC calculado con lo retenido por IUSC durante el año.

- Si el IGC es mayor, el contribuyente debe pagar la diferencia.

- Si el IGC es menor, se genera una devolución de impuestos.

Este sistema de retención mensual y ajuste anual busca distribuir la carga tributaria a lo largo del año y evitar grandes desembolsos en un solo momento.

Consideraciones Especiales para Socios de Empresas

Los socios de empresas enfrentan una situación particular en relación con el Impuesto global complementario. Deben incluir en su declaración las utilidades distribuidas por la empresa, las cuales se suman a sus otras rentas (si las hubiera) para determinar su renta imponible total.

Aspectos clave a considerar:

- Crédito por Impuesto de Primera Categoría: Las utilidades distribuidas ya han pagado el Impuesto de Primera Categoría (IDPC) a nivel de la empresa. Los socios pueden utilizar este impuesto como crédito contra su IGC.

- Registro de Utilidades Tributables (RUT): Es crucial llevar un control detallado de las utilidades tributables de la empresa para determinar correctamente los montos a declarar.

- Retiros vs. Dividendos: El tratamiento puede variar dependiendo de si se trata de retiros (en sociedades de personas) o dividendos (en sociedades anónimas).

- Reinversión de Utilidades: En algunos casos, la reinversión de utilidades puede permitir diferir el pago del IGC.

Caso Práctico: Socio con Remuneraciones

Analicemos en detalle el caso de Ana, quien es socia de una empresa y además trabaja como gerente en otra compañía:

- Sueldo anual como gerente: $60,000,000

- Utilidades distribuidas como socia: $40,000,000

- Renta imponible total: $100,000,000 (aproximadamente 1,686 UTA)

Cálculo del IGC:

- Tramo: 8 (310 UTA y más)

- Cálculo: (1,686 UTA x 40%) – 38.82 UTA = 635.58 UTA

- IGC bruto a pagar: 635.58 UTA x $59,287 = $37,678,178

Sin embargo, Ana debe considerar:

- El IUSC ya retenido de su sueldo como gerente.

- El crédito por IDPC correspondiente a las utilidades distribuidas.

Supongamos:

- IUSC retenido durante el año: $15,000,000

- Crédito por IDPC (27% sobre utilidades): $10,800,000

IGC neto a pagar = $37,678,178 – $15,000,000 – $10,800,000 = $11,878,178

Este ejemplo ilustra la complejidad que puede alcanzar el cálculo del Impuesto global complementario cuando se tienen múltiples fuentes de ingreso y se deben considerar diversos créditos y retenciones previas.

Estrategias para Optimizar el Pago del Impuesto global complentario

Existen diversas estrategias legales que los contribuyentes pueden implementar para optimizar el pago del Impuesto Global Complementario:

- Planificación de Retiros y Distribuciones: Los socios de empresas pueden planificar estratégicamente cuándo y cuánto retirar o recibir como dividendos para optimizar su carga tributaria anual

- Aprovechamiento de Deducciones:

- Gastos en Educación: Los pagos por concepto de educación personal o de cargas familiares pueden ser deducidos.

- Intereses de Créditos Hipotecarios: Los intereses pagados por créditos hipotecarios para la adquisición de viviendas pueden reducir la base imponible.

- Ahorro Previsional Voluntario (APV): Las contribuciones al APV pueden ser deducidas, con ciertos límites.

- Donaciones: Ciertas donaciones a instituciones calificadas pueden generar créditos contra el IGC.

- Inversiones en Instrumentos con Beneficios Tributarios: Algunas inversiones, como ciertos fondos mutuos o acciones de sociedades anónimas abiertas, pueden ofrecer beneficios tributarios.

- Diferimiento de Ingresos: En algunos casos, puede ser beneficioso diferir ingresos al año fiscal siguiente para equilibrar la carga tributaria entre períodos.

- Uso Eficiente de Créditos Fiscales: Asegurarse de utilizar todos los créditos disponibles, como el crédito por IDPC o por impuestos pagados en el extranjero.

Es fundamental consultar con un profesional tributario para implementar estas estrategias de manera legal y eficiente, adaptándolas a la situación particular de cada contribuyente.

Cambios Recientes y Perspectivas Futuras del IGC

El sistema tributario chileno, incluyendo el IGC, ha experimentado varios cambios en los últimos años y se espera que continúe evolucionando:

- Modernización Tributaria de 2020: Introdujo ajustes en los tramos y tasas del IGC, buscando una mayor progresividad.

- Digitalización de Procesos: El SII ha implementado mejoras significativas en sus plataformas digitales, facilitando la declaración y pago de impuestos.

- Debate sobre Reforma Tributaria: Existe un debate en curso sobre una posible reforma tributaria integral que podría afectar al IGC en los próximos años.

- Tendencias Globales: Chile está observando tendencias internacionales en materia fiscal, como la tributación de la economía digital y medidas contra la evasión fiscal internacional.

- Equidad Tributaria: Hay un creciente enfoque en asegurar que el sistema tributario, incluyendo el IGC, contribuya a reducir la desigualdad económica.

Los contribuyentes deben mantenerse informados sobre estos cambios y tendencias, ya que podrían afectar significativamente sus obligaciones tributarias en el futuro.

Conclusión: La Importancia de Comprender el IGC en el Contexto Financiero Personal

Entender el cálculo y aplicación del Impuesto Global Complementario es crucial para una correcta planificación financiera y tributaria. Como hemos visto a lo largo de este artículo, el IGC puede variar significativamente según la composición de los ingresos y la situación particular de cada contribuyente.

La complejidad del IGC, especialmente cuando se combinan diferentes fuentes de ingreso o se es socio de empresas, subraya la importancia de mantener registros detallados y, en muchos casos, buscar asesoría profesional. Un experto tributario puede ayudar a navegar las complejidades del sistema, identificar oportunidades de optimización y asegurar el cumplimiento de todas las obligaciones fiscales.

En Lofwork somos expertos en emprendimiento y contamos con un equipo de especialistas que te pueden ayudar con tu contabilidad.

Si te interesan nuestros servicios, haz clic en el siguiente botón.

[xyz-ihs snippet=»Contabilidad»]