Nota De Débito: Qué es, Para Que Sirve Y Como Hacerla

Nota De Débito: Qué es, Para Que Sirve Y Como Hacerla

🔄 Actualizado el 6 de julio de 2026

Si te preguntas para qué sirve una Nota de Débito y cómo emitirla correctamente, estás en el lugar indicado. En este post, encontrarás toda la información que necesitas sobre este importante documento tributario electrónico, para que puedas manejarlo con confianza y sin complicaciones.»

¿Qué es una nota de débito?

Una nota de débito es un documento tributario electrónico que aumenta el monto de una factura ya emitida. La emite el vendedor o prestador de servicios cuando necesita cobrar una diferencia a su favor, por ejemplo por un precio cobrado de menos, intereses o reajustes. Siempre referencia el documento original y aumenta también el IVA a pagar.

Características de una nota de débito

- Es un documento tributario electrónico (DTE), obligatorio en formato electrónico en Chile.

- Aumenta el monto de una factura o documento ya emitido.

- La emite el vendedor o prestador del servicio, no el cliente.

- Siempre referencia el documento original que corrige.

- Incrementa el IVA a pagar (aumenta el débito fiscal).

¿Cómo hacer una nota de débito paso a paso?

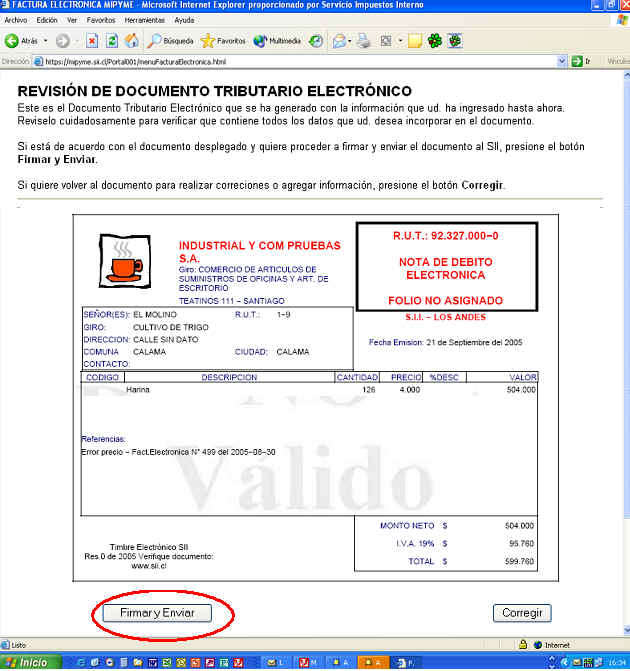

- Ingresa a www.sii.cl y entra a Facturación Electrónica en el Portal MIPYME.

- En emisión de documentos tributarios electrónicos, elige la opción «Nota de débito».

- Selecciona el documento a corregir: factura electrónica, factura exenta o nota de crédito.

- Elige generar la nota de débito para corregir montos o para anular.

- Corrige el monto e ingresa la razón de la referencia.

- Revisa el documento y presiona «Firmar y Enviar al SII».

Nota de débito vs nota de crédito

| Aspecto | Nota de débito | Nota de crédito |

|---|---|---|

| Efecto en la factura | Aumenta el monto | Disminuye el monto |

| Cuándo se usa | Cobros de menos, intereses, reajustes | Descuentos, devoluciones, anulaciones |

| Efecto en el IVA | Aumenta el IVA a pagar | Disminuye el IVA |

| Quién la emite | El vendedor o prestador | El vendedor o prestador |

Tabla de contenidos

¿Para qué sirve una nota de débito?

Una Nota de Débito es un documento que se utiliza para aumentar el monto de una factura ya emitida.

Es decir, si una empresa emitió una factura por un monto, pero luego se dieron cuenta de que faltó cobrar algo (como un servicio adicional o un error en los cálculos), emiten una nota de débito. Este documento notifica al cliente que debe pagar una cantidad extra a lo que ya se había facturado.

Este instrumento es crucial en diversas situaciones comerciales y tributarias, incluyendo:

- Diferencias de precio

- Intereses por operaciones a plazo

- Reajustes y gastos de financiamiento

- Intereses moratorios

- Correcciones por facturación indebida de un débito fiscal inferior al correspondiente

- Anulación total o parcial del efecto de una nota de crédito emitida previamente

Es importante destacar que, según la normativa chilena actual, las notas de débito deben emitirse exclusivamente en formato electrónico. La emisión de este documento constituye un débito fiscal de IVA para el emisor, lo que tiene implicaciones directas en la declaración y pago de impuestos.

Marco Legal y Regulatorio

Fundamento Legal

La nota de débito encuentra su base legal en el Decreto Ley 825 del año 1974, específicamente en los artículos 24, 54, 56 y 57. Estos artículos establecen el marco general para la emisión y uso de este documento tributario.

Regulaciones del SII

El Servicio de Impuestos Internos ha emitido diversas circulares para regular la emisión y uso de las notas de débito:

- Circular 36 de 1975

- Circular 134 de 1975

- Circular 54 de 2006

Estas circulares proporcionan directrices detalladas sobre los procedimientos correctos para la emisión, registro y declaración de las notas de débito.

Tipos de Notas de Débito

En el sistema tributario chileno, existen varios tipos de notas de débito, cada una diseñada para situaciones específicas:

1. Nota de Débito de Anulación Electrónica

Este tipo de nota de débito se utiliza específicamente para anular una nota de crédito electrónica previamente emitida. Es el equivalente digital de «tachar» una nota de crédito en papel, adaptado al sistema de documentos tributarios electrónicos.

2. Nota de Débito Electrónica por Aumentos del precio en Facturas

Se emite cuando surgen operaciones que aumentan el precio de una factura electrónica ya emitida. El documento debe referenciar la factura original e indicar claramente la razón del aumento del impuesto.

3. Nota de Débito Electrónica por Aumentos del IVA en Notas de Crédito

Similar al caso anterior, pero referenciando una nota de crédito electrónica en lugar de una factura.

4. Nota de Débito de Exportación Electrónica

Utilizada en operaciones de comercio exterior cuando existen cargos adicionales a cobrar a un cliente extranjero después de emitir una Factura de Exportación.

Requisitos Formales de la Nota de Débito

Para que una nota de débito sea considerada válida por el SII, debe cumplir con ciertos requisitos formales:

- Identificación clara del emisor (RUT, razón social, dirección)

- Identificación del receptor (RUT, razón social, dirección)

- Número único de la nota de débito

- Fecha de emisión

- Descripción detallada de los conceptos que generan el aumento del débito

- Monto a pagar, desglosado en valor neto e IVA

- Referencia al documento original (factura o nota de crédito)

- Timbre electrónico del SII

Plazos de Emisión

Aunque no existe un plazo específico para emitir una nota de débito, es crucial considerar el plazo de prescripción establecido en el artículo 200 del Código Tributario chileno. Este artículo establece un plazo de 3 años desde la emisión del documento original (factura o boleta electrónica) para realizar ajustes mediante notas de débito.

Consideraciones Especiales:

- En casos de liquidaciones o giros de diferencias de impuestos por parte del SII que hayan sido reclamados, la nota de débito debe emitirse una vez que la sentencia que confirma el aumento del impuesto esté firme y ejecutoriada.

- Si el contribuyente paga directamente un mayor impuesto determinado en un giro no reclamado, puede emitir la nota de débito correspondiente en ese momento.

No dejes de lado tus responsabilidades contables

Estamos listos para ayudarte, comienza tu emprendimiento ordenado desde el primer día.

Proceso de Emisión de una Nota de Débito Electrónica

Puedes seguir el detalle en la guía oficial del SII para emitir una nota de débito electrónica. En el Portal MIPYME el sistema referencia la factura original y recalcula el nuevo monto, incluido el IVA.

El proceso de emisión de una nota de débito electrónica en Chile típicamente sigue estos pasos:

- Acceder al sistema de facturación electrónica autorizado por el SII.

- Seleccionar la opción para generar una nueva nota de débito.

- Referenciar el documento original (factura o nota de crédito).

- Ingresar los detalles del ajuste (montos, razones, etc.).

- Verificar la información ingresada.

- Generar y firmar electrónicamente el documento.

- Enviar el documento al SII para su validación.

- Una vez validado, enviar la nota de débito al receptor.

Ejemplos Prácticos de Emisión de Notas de Débito

Para ilustrar mejor el uso de las notas de débito en diferentes escenarios, consideremos los siguientes ejemplos:

Ejemplo 1: Corrección de Error en Facturación

Situación: Una empresa de muebles emite una Factura Electrónica por la venta de sillas y escritorios, pero comete un error en el precio unitario de las sillas.

Factura Original:

- 100 sillas de escritorio a $15.650 c/u: $1.565.000

- 100 escritorios modelo Alaska a $35.280 c/u: $3.528.000

- Total Neto: $5.093.000

- IVA (19%): $967.670

- Total Facturado: $6.060.670

Error Detectado: El precio correcto de las sillas es $16.650 por unidad.

Nota de Débito a Emitir:

- Glosa: Ajuste de precio en 100 sillas de escritorio (diferencia de $1.000 por unidad)

- Monto Neto: $100.000

- IVA (19%): $19.000

- Total Nota de Débito: $119.000

Ejemplo 2: Intereses por Pago Tardío

Situación: Un cliente paga una factura 30 días después del vencimiento. El contrato estipula un interés del 1% mensual por pagos tardíos.

Factura Original:

- Monto Total: $5.000.000 (IVA incluido)

- Fecha de Vencimiento: 30 de junio de 2023

- Fecha de Pago Efectivo: 30 de julio de 2023

Nota de Débito a Emitir:

- Glosa: Intereses por pago tardío (1% sobre $5.000.000)

- Monto Neto: $42.017 (redondeado)

- IVA (19%): $7.983

- Total Nota de Débito: $50.000

Ejemplo 3: Ajuste en Exportación

Situación: Una empresa exportadora de frutas emite una Factura de Exportación por un envío de manzanas. Posteriormente, debido a fluctuaciones en el tipo de cambio, el valor de la exportación aumenta.

Factura de Exportación Original:

- 1000 cajas de manzanas a USD 50 por caja

- Total: USD 50.000

- Tipo de Cambio al momento de la facturación: 1 USD = 800 CLP

- Total en CLP: $40.000.000

Cambio: Al momento de la liquidación, el tipo de cambio es 1 USD = 820 CLP

Nota de Débito de Exportación a Emitir:

- Glosa: Ajuste por variación de tipo de cambio

- Monto: $1.000.000 (diferencia por tipo de cambio)

- No aplica IVA por ser exportación

Implicaciones Tributarias de las Notas de Débito

La emisión de notas de débito tiene importantes implicaciones tributarias que los contribuyentes deben tener en cuenta:

1. Efecto en el IVA

- El monto del IVA incluido en la nota de débito debe sumarse al débito fiscal del período en que se emite.

- Se declara en el Formulario 29 de Declaración Mensual y Pago Simultáneo de Impuestos.

2. Impacto en la Base Imponible de los PPM

- El valor neto de las notas de débito debe agregarse a la base imponible para el cálculo de los Pagos Provisionales Mensuales (PPM).

3. Consideraciones para el Receptor

- Para el receptor, la nota de débito representa un mayor costo o gasto.

- El IVA adicional puede ser utilizado como crédito fiscal, siempre que cumpla con los requisitos generales.

Sanciones por Uso Indebido de Notas de Débito

El uso incorrecto o fraudulento de las notas de débito puede resultar en severas sanciones. El Código Tributario chileno establece diversas penalidades:

1. No Emisión de Nota de Débito Cuando es Obligatorio

Sancionado por el artículo 97, numeral 10 del Código Tributario:

- Multa del 50% al 500% del monto de la operación.

- Mínimo de 2 UTM y máximo de 40 UTA.

- Posible clausura del establecimiento hasta por 20 días.

2. Uso de Notas de Débito Falsas o No Fidedignas

Sancionado por el artículo 97, numeral 4 del Código Tributario:

- Multa del 50% al 300% del valor del tributo eludido.

- Pena de presidio menor en sus grados medio a máximo.

3. Emisión Fraudulenta de Notas de Débito

La emisión de notas de débito falsas o fraudulentas con el fin de aumentar indebidamente los créditos fiscales está sujeta a:

- Pena de presidio menor en su grado máximo a presidio mayor en su grado mínimo.

- Multa del 100% al 300% de lo defraudado.

Buenas Prácticas en el Manejo de Notas de Débito

Para evitar problemas y asegurar el cumplimiento de las normas tributarias, se recomiendan las siguientes prácticas:

- Documentación Detallada: Mantener registros claros y detallados de las razones para emitir cada nota de débito.

- Capacitación del Personal: Asegurar que el personal encargado de la facturación esté bien informado sobre las regulaciones vigentes.

- Revisión Periódica: Implementar un sistema de revisión regular de las facturas emitidas para detectar errores oportunamente.

- Uso de Software Actualizado: Utilizar sistemas de facturación electrónica actualizados y autorizados por el SII.

- Consulta con Expertos: En casos complejos, consultar con asesores tributarios o directamente con el SII.

- Conciliación Regular: Realizar conciliaciones regulares entre las notas de débito emitidas y los registros contables.

- Atención a Plazos: Estar atentos a los plazos de prescripción para la emisión de notas de débito.

Casos Especiales

Notas de Débito en Operaciones de Exportación

En el contexto de las exportaciones, las notas de débito juegan un papel crucial, especialmente en situaciones como:

- Ajustes por Variación de Precios Internacionales: Cuando el precio de los productos exportados fluctúa entre la fecha de embarque y la de liquidación.

- Gastos Adicionales: Para facturar gastos no previstos inicialmente pero incurridos en beneficio del cliente extranjero.

- Correcciones en Volumen o Calidad: Cuando se detectan diferencias entre lo facturado originalmente y lo efectivamente exportado.

En estos casos, la nota de débito de exportación debe emitirse en conformidad con las regulaciones aduaneras y tributarias, incluyendo la referencia al Informe de Variación de Valor (IVV) cuando corresponda.

Notas de Débito en Operaciones de Leasing

En operaciones de leasing financiero, las notas de débito pueden ser necesarias para:

- Ajustes en Cuotas: Cuando hay variaciones en las tasas de interés en contratos con tasa variable.

- Cargos por Mora: Para facturar intereses o multas por pagos atrasados.

- Gastos Adicionales: Como seguros o mantenimientos no incluidos en el contrato original.

Es crucial que estas notas de débito se emitan en estricto cumplimiento con las cláusulas del contrato de leasing y las normas tributarias aplicables.

Desafíos y Tendencias Futuras

El manejo de notas de débito en Chile está en constante evolución, influenciado por tendencias como:

- Digitalización Completa: Movimiento hacia un sistema totalmente digital de emisión y gestión de documentos tributarios.

- Inteligencia Artificial: Implementación de sistemas de IA para detectar errores y fraudes en la emisión de documentos tributarios.

- Blockchain: Posible adopción de tecnología blockchain para mejorar la seguridad y trazabilidad de las transacciones.

- Armonización Internacional: Esfuerzos para alinear las prácticas de facturación electrónica con estándares internacionales, facilitando el comercio transfronterizo.

Preguntas frecuentes sobre la nota de débito

¿Qué es una nota de débito?

Una nota de débito es un documento tributario electrónico que aumenta el monto de una factura ya emitida. Se usa cuando hay que cobrar una diferencia a favor del vendedor, como un precio cobrado de menos, intereses o reajustes.

¿Cuándo se emite una nota de débito?

Se emite cuando es necesario aumentar el monto de un documento anterior: correcciones de precio hacia arriba, intereses por mora, reajustes o para anular una nota de crédito.

¿Cuál es la diferencia entre nota de débito y nota de crédito?

La nota de débito aumenta el monto de la factura y el IVA a pagar; la nota de crédito lo disminuye (descuentos, devoluciones o anulaciones). Ambas las emite el vendedor y siempre referencian un documento original.

¿Qué plazo hay para emitir una nota de débito?

Conviene emitirla apenas se detecta la diferencia y dentro del periodo tributario correspondiente, para reflejar bien el IVA. El plazo puede variar según el tipo de ajuste, por eso es mejor no dejarla pendiente.

¿La nota de débito aumenta el IVA a pagar?

Sí. Al aumentar el monto afecto de la operación, también aumenta el débito fiscal de IVA que la empresa debe declarar y pagar en su Formulario 29.

¿Se puede anular una nota de crédito con una nota de débito?

Sí. El portal del SII permite generar una nota de débito de anulación que referencia la nota de crédito, dejando sin efecto ese ajuste.

Conclusión

Las notas de débito son herramientas esenciales en el sistema tributario y contable chileno. Su correcta emisión y manejo son fundamentales para:

- Cumplimiento Fiscal: Asegurar que las empresas cumplan con sus obligaciones tributarias de manera precisa y oportuna.

- Precisión Contable: Mantener registros contables exactos que reflejen fielmente la realidad financiera de la empresa.

- Relaciones Comerciales: Facilitar ajustes y correcciones en las transacciones comerciales de manera transparente y legal.

- Gestión Financiera: Permitir un control más preciso de los ingresos y los impuestos asociados.

- Prevención de Sanciones: Evitar multas y sanciones por incumplimiento de las normativas tributarias.

La complejidad de las regulaciones y las constantes actualizaciones en la normativa fiscal hacen que el manejo de las notas de débito sea un aspecto crucial en la gestión empresarial. Es fundamental que los empresarios y profesionales contables en Chile se mantengan actualizados sobre las regulaciones del SII y las mejores prácticas en la emisión y gestión de estos documentos.

Además, con la creciente digitalización y la adopción de nuevas tecnologías en el ámbito tributario, es probable que veamos evoluciones significativas en la forma en que se emiten, procesan y fiscalizan las notas de débito en el futuro próximo.

Recomendaciones Finales

Para una gestión eficaz de las notas de débito en el contexto empresarial chileno, se recomienda:

- Implementar Sistemas Robustos: Utilizar software de facturación electrónica confiable y actualizado que cumpla con todas las especificaciones del SII.

- Formación Continua: Invertir en la capacitación regular del personal contable y administrativo sobre las últimas normativas y procedimientos.

- Asesoría Especializada: Contar con el apoyo de asesores tributarios expertos, especialmente para operaciones complejas o casos particulares.

- Auditorías Internas: Realizar revisiones periódicas de los procesos de facturación y emisión de notas de débito para identificar y corregir posibles errores.

- Documentación Meticulosa: Mantener un registro detallado de todas las notas de débito emitidas, incluyendo la justificación y documentación de respaldo.

- Comunicación Clara con Clientes: Asegurar que los clientes comprendan las razones de la emisión de notas de débito para evitar disputas y mantener buenas relaciones comerciales.

- Monitoreo de Cambios Regulatorios: Estar atentos a las actualizaciones y modificaciones en la normativa tributaria que puedan afectar la emisión de notas de débito.

Al seguir estas pautas y mantener un enfoque diligente en la gestión de las notas de débito, las empresas chilenas pueden asegurar no solo el cumplimiento legal, sino también una gestión financiera más eficiente y transparente.

La nota de débito, lejos de ser un mero trámite administrativo, es una herramienta fundamental en la precisión contable y fiscal. Su correcto manejo es un reflejo de la profesionalidad y el rigor en la gestión empresarial, contribuyendo significativamente a la salud financiera y la conformidad legal de las organizaciones en Chile.